(取自怡克伟士官网)

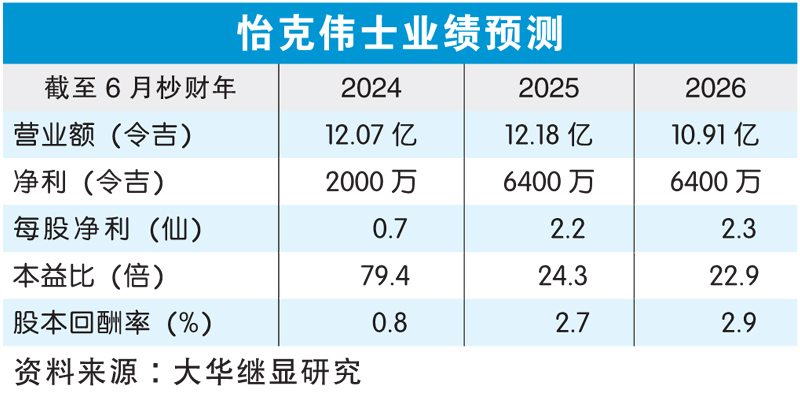

(吉隆坡5日讯)随着怡克伟士(EKOVEST,8877,主板建筑股)业务表现改善,大华继显研究分析员预测,该公司有望在2024财年摆脱颓势转亏为盈。

大华继显研究首次追踪怡克伟士,在今日的研究报告中指出,基于三大利好因素,分析员看好怡克伟士2024财年业绩能够转亏为盈。

在2023财年(6月30月截止),怡克伟士全年净亏1.1亿令吉,比2022财年净亏1.25亿令吉有改善。全年营业额为11.17亿令吉,按年增长38%。

分析员阐述,首先,随着柔佛房产和建筑行业迅速发展,料将提振怡克伟士业务前景。

建筑订单稳步增加

怡克伟士大股东兼房产大亨丹斯里林刚河早前建议,重组旗下包括怡克伟士的相关公司以及精简架构。

分析员认为,这项建议将强化公司资产投资组合,从而让怡克伟士成为国内涉及建筑、房产开发、基础设施以及种植业务于一身的集团。

而怡克伟士建筑工程业务的累积订单也在稳步增加,将进一步提振建筑业务。

其次,公司土地库存位置理想,有助于公司抓紧柔佛房产和建筑蓬勃发展的商机。

“我们乐观看待该公司在柔新捷运系统的周边土地收购和发展的提案。随着政府积极发展柔佛,加上邻国新加坡的需求溢出,预计将巩固怡克伟士业务持续增长。”

第三,高速公路的车流量,已回升至疫情前水平,对怡克伟士脱售淡江大使大道(DUKE)的套现计划有利。

若大道顺利脱售,料能为公司带来20至30亿令吉收入。

净负债率料降至0.19倍

分析员强调,通过脱售上述相关资产,有助于减少公司24亿令吉的巨额债务,并大幅改善怡克伟士的资产负债表。

“公司的负债率,将从2023财年的2.32倍,减少至1.33倍;而净负债率则降减至0.19倍。”

因此,从营运角度来看,怡克伟士有望在2024财年转亏为盈。

综上所述,大华继显研究首次追踪怡克伟士,就给予“买入”评级,目标价设在1.10令吉。

截至中午12点半休市,怡克伟士报55仙,涨1.5仙或2.8%。值得一提的是,若以55仙为基准,该股年初至今涨幅达60.29%或20.5仙。

周四闭市,怡克伟士报54仙,全天涨0.5仙或0.93%,成交量达8120万8300股。

视频推荐 :