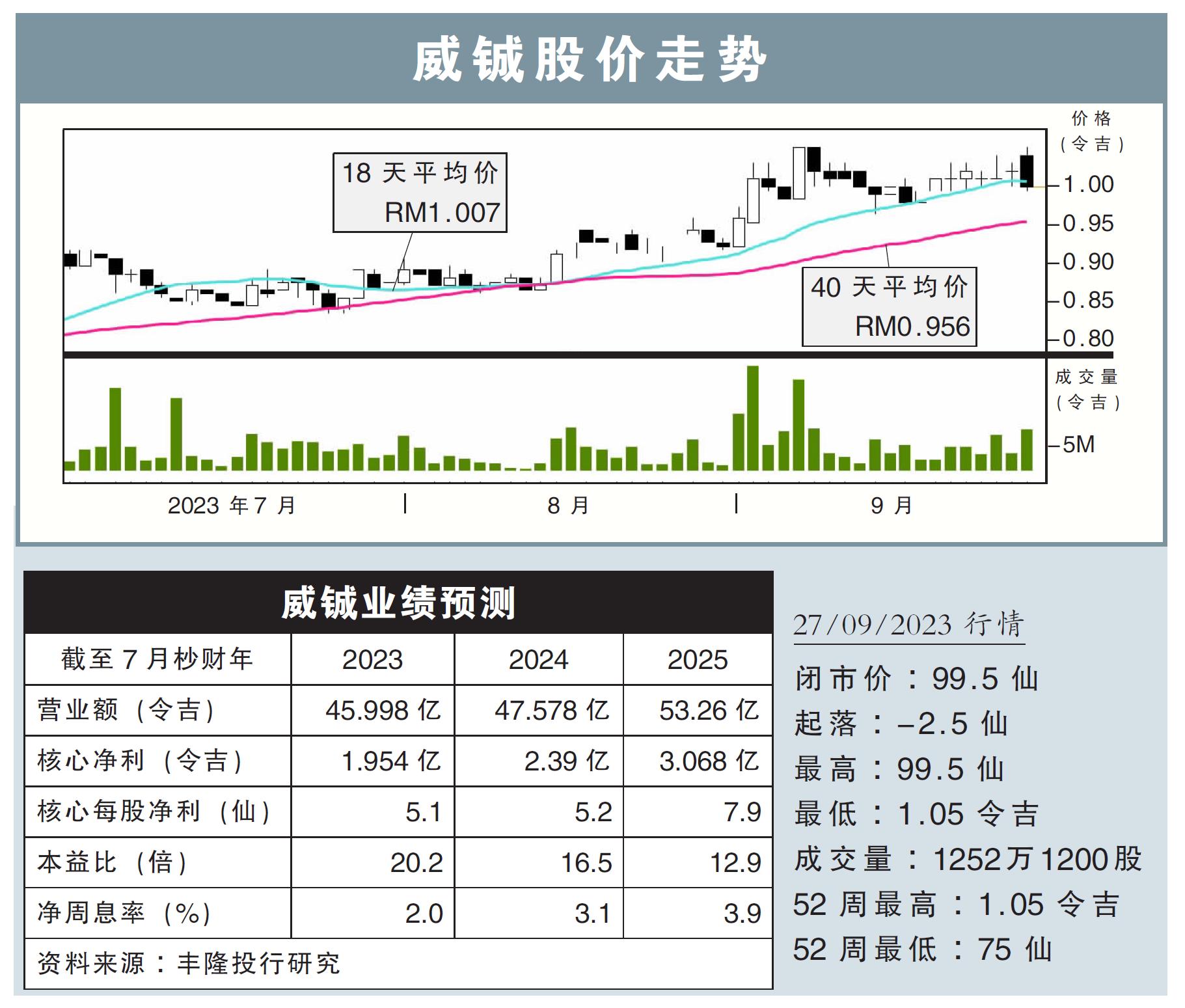

分析:丰隆投行研究

目标价:99仙

最新进展:

威铖(VS,6963,主板工业股)2023财年末季,净利按年大增85.70%,至6608万4000令吉。

截至7月尾的末季营收按年增15.66%,至11亿6166万9000令吉,创历史新高。

全年来看,该公司净利按年增7.71%,至1亿8392万令吉,全年营收也增17.52%,至45亿9978万3000令吉。

行家建议:

威铖2023财年核心净利报1亿9540万令吉,超越我们与市场的预期,分别报全年净利预测112%与108%。

按年来看,营收增长16%,大马、印尼、中国与新加坡分部营收都有所增长。中国销售虽然有所走高,但营收因缺少大量订单而减少,导致持续亏损300万令吉。

由于关键客户的订单走高,年初至今的营收报46亿令吉,增18%,除中国外所有区域都实现营收增长。不过,由于税务走高压缩赚幅,核心净利压缩5%。

我们对年底节假日催动的订单走高喜闻乐见,管理层与客户沟通后表示,由于新品即将推出,强劲的订单势头将持续至2024年。

对于客户Y,管理层分享虽然增速放缓,不过,也有看到订单逐步增加的迹象。

尽管订单量预计走高,我们估计人工与水电成本走高,加上客户Y在柔佛士乃I Park厂房的低使用率,赚幅将持续受到挑战。

综合以上,我们重申“守住”评级,目标价也根据不变的16倍本益比,从84仙稍稍调高至99仙。