(吉隆坡24日讯)大马7-11控股(SEM,5250,主板消费股)以6亿3750万令吉脱售康宁药剂(Caring Pharmacy)的决定,引发投行的两极化看法,并且在今早招来沉重卖压,一度重挫近13%。

大马7-11控股今早一开盘就直线下坠,最低下探1.92令吉,相比上周五闭市价2.20令吉,重挫28仙或12.73%。

随后,该股收复部分失地,但截至中午12点2分,仍跌21仙或9.55%,至1.99令吉。

周一闭市,大马7-11控股收在2.00令吉,跌20仙或9.09%,成交量38万7400股。

显然,投资者并不欢迎该公司脱售康宁药剂予大西药房(BIG Pharmacy)的决定。

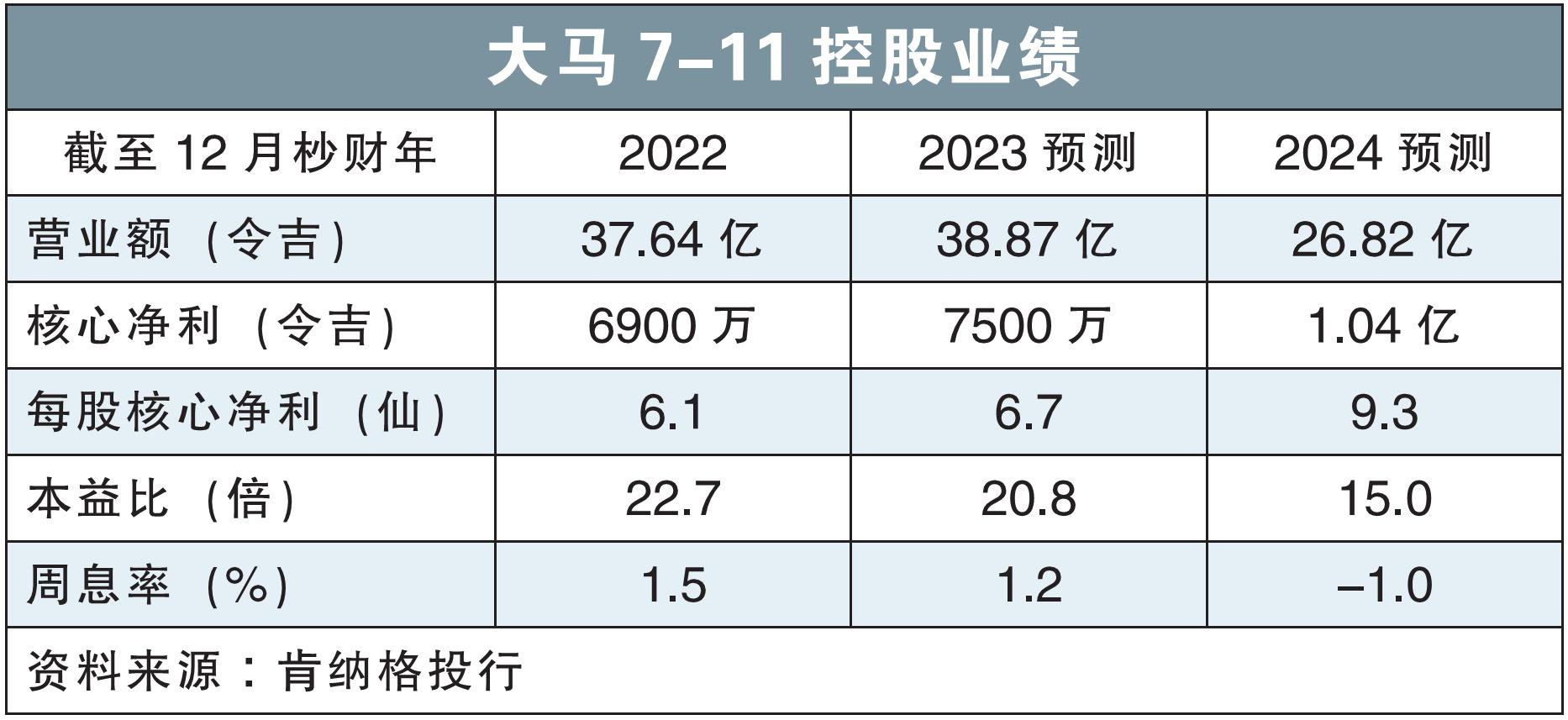

马银行投行分析员认为,上述脱售将会降低大马7-11控股的价值,不过对其盈利表现没有太大影响。

“6亿3750万令吉的脱售价,估值相当于康宁2022财政年本益比的19.6倍,低于大马7-11的31.3倍,也比大马7-11在2019年收购康宁25%股权时的估值27倍要低。”

目前,大马7-11持有康宁药剂的75%股权,其余25%在Motivasi Optima私人有限公司手上。

他同时称,假设脱售康宁能令大马7-11控股节省3%的利息成本,再排除康宁的盈利贡献,大马7-11控股在完成脱售后的盈利表现基本不受影响。

股价过度上涨

该分析员相信,大马7-11控股此前股价已过度上涨,因此,现在将其评级由“守住”降至“卖出”,目标价保持在1.90令吉。

肯纳格投行分析员则反其道而行,看好大马7-11脱售康宁的决定。他表示,脱售康宁将降低大马7-11的利息开销,进而推高其盈利表现。

“脱售康宁可让大马7-11的利息开销减少41%之多,帮助该公司的净利提高11%。”

脱售后变净现金

分析员亦称,上述脱售可扭转大马7-11控股背负4亿3550万令吉净债务,和2.9倍净负债率的状况,变为持有1亿8230万令吉净现金。

“我们看好本次脱售,毕竟大马7-11控股的便利店业务和零售药房业务之间的协同效应不多,而且疫情消退后,零售药房业务也不会再有超级盈利表现。我们相信,大马7-11控股还不如重新分配其资本和资源,以推动便利店业务的增长。”

该分析员不止维持大马7-11的“超越大市”评级,同时,还将目标价从2.38令吉,提高至2.59令吉。

根据此前The Edge报道,大西药房的6亿3750万令吉出价,其实低于另外两个潜在买家,即美国私募基金Carlyle集团和卢森堡投资顾问公司CVC资本伙伴,但最终却是由前者胜出。

The Edge称,Carlyle集团曾经提出13亿令吉的收购献议,但大马7-11当时要求15亿至18亿令吉的出价。

视频推荐 :