分析:兴业投行研究

目标价:1.57令吉

最新进展:

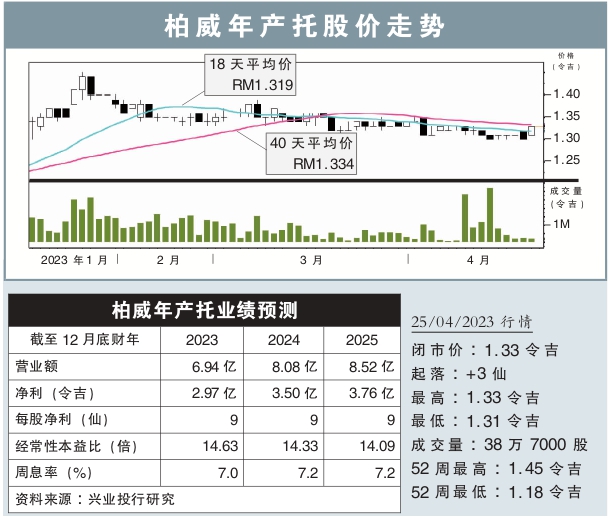

柏威年产托(PAVREIT,5212,主板产托股)得益于旗下商场出租率和租金收入的增长,2023财政年首季净赚逾7005万令吉,按年起7.37%。

同时,该公司首季营业额也按年涨16.23%,至1亿5641万令吉。该产托同期净产业收入为1亿210万令吉,按年涨8.63%。

行家建议:

柏威年产托首季核心净利,符合我们和市场的预期,分别达全年预测的23%和25%。

我们相信,坚韧的国内经济和越来越多的游客,将支持着吉隆坡柏威年商场的租户保持强劲,继续推动收入增长。

此前,管理层指,疫情前该商场30%顾客流量来自国外游客,其中约50%来自中国。

我们预计,中国开放将成为该商场的另一个推动因素。

相比之下,旗下的其他商场像柏威年大楼(Pavilion Tower)和大门商场的表现则逊色。

另外,柏威年武吉加里尔的收购计划,在3月获得股东批准后,预计在次季完成。

我们对收购持积极态度,因为该商场在疫情期间开业,曾设置了较低租金,这意味着未来可以提高租金。

目前,柏威年武吉加里尔净租金收益率为6.6%,产托2022财年周息率为6%,预计收购后有助提振产托收益。

综合以上,我们稍微调整了今明后财年预测,并重申“买入”评级,和1.57令吉目标价。