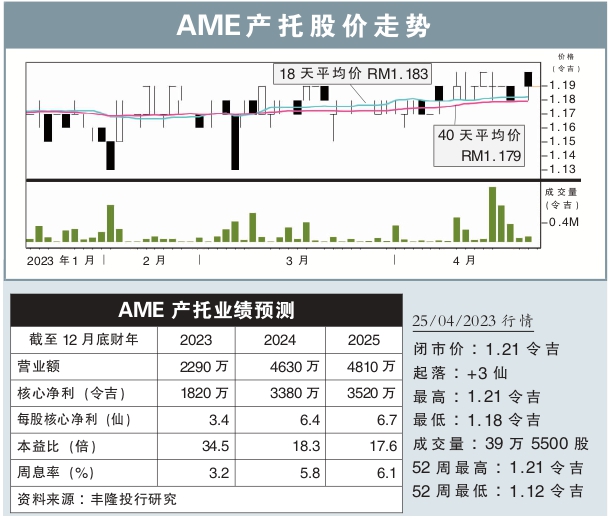

分析:丰隆投行研究

目标价:1.35令吉

最新进展:

甫于去年9月20日上市的AME产托(AMEREIT,5307,主板产托股),2023财年末季净利报4318万7000令吉,并宣布派息每股1.82仙。

末季净产业收入(NPI)报1020万令吉,营业额报1077万3000令吉。

投资物业的公允价值增值至3810万令吉,促使税前净利达4320万令吉;递延税项以及未到账租赁经调整后,净利可分配收入报950万令吉。

行家建议:

AME产托末季核心净利报890万令吉,带动下半年净利报1730万令吉,略高于我们的预测,占2023财年年度化净利预测的55%。

按季对比,营业额些微下跌的同时,但产业营业成本也下跌15.7%,促使净产业收入(NPI)微增0.9%,核心净利也因低融资成本而上升7.2%。

目前,该公司共有33个工业产业与3个工业宿舍,整体出租率蓬勃高达100%,负债率报13.4%。

另外,该公司在柔佛收购的三项物业,将增加2024财年的营收表现;同时,我们预计2024财年到期的租约,将出现租金上涨。

目前而言,抛开全球经济低迷来看,我们认为本地工业产业的需求,会因跨国公司对其i-Park项目抱极大兴趣而保持稳健。

尽管2023财年末季净利略高于预测,但我们仍保守地维持财务预测不变。

综合以上,我们重申“买入”评级,目标价1.35令吉。