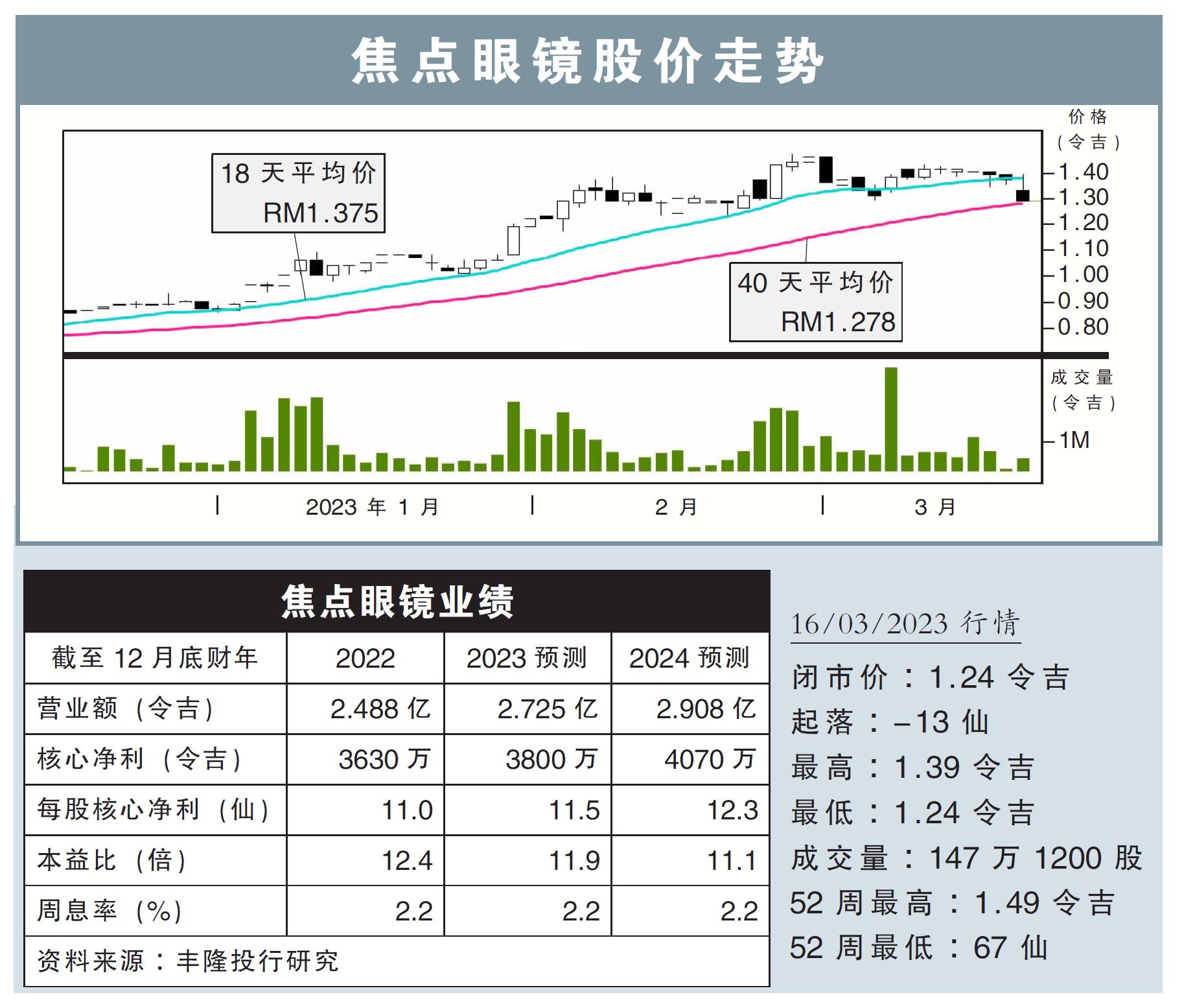

分析:丰隆投行研究

目标价:1.61令吉

最新进展:

焦点眼镜(FOCUSP,0157,创业板)今年继续扩张,在8个已选定的地点开设12间新眼镜店。

管理层也透露,餐饮业务方面,企业对企业(B2B)的部分也在积极招揽新的顾客。

行家建议:

在与管理层进行线上会议后,我们对该公司展望保持乐观态度。

疫情消散后,购物模式逐渐从线上转回到实体店后,新店扩张计划将带动新客户流入,推动眼镜业务的企业销售渠道增长。

此外,分店增加也使公司能从主要供应商尤其是海外品牌中,获得更高的回扣。

加上中国重新开发后将推动旅游业势头,旗下名牌墨镜有望探取商机。

餐饮业务方面,公司继续扩大客源,包括大型零售商A、新的航空公司客户AA和加油站咖啡厅。

而除了白标产品,公司也将逐渐供应自产的冷冻食品。

对于旅游业复苏的期许下,公司正专注拿下M航空公司这个潜在客户。若事成,管理层预计第二中央厨房的利用率可从50%升至80%。

另外,在外劳短缺问题缓解下,我们看好B2B业务将能恢复100%交付能力。

同时,公司通过减少录取第三方的外劳来节约成本,也为其盈利增长带来好兆头。

综合上述,重申“买入”评级,目标价1.61令吉不变。