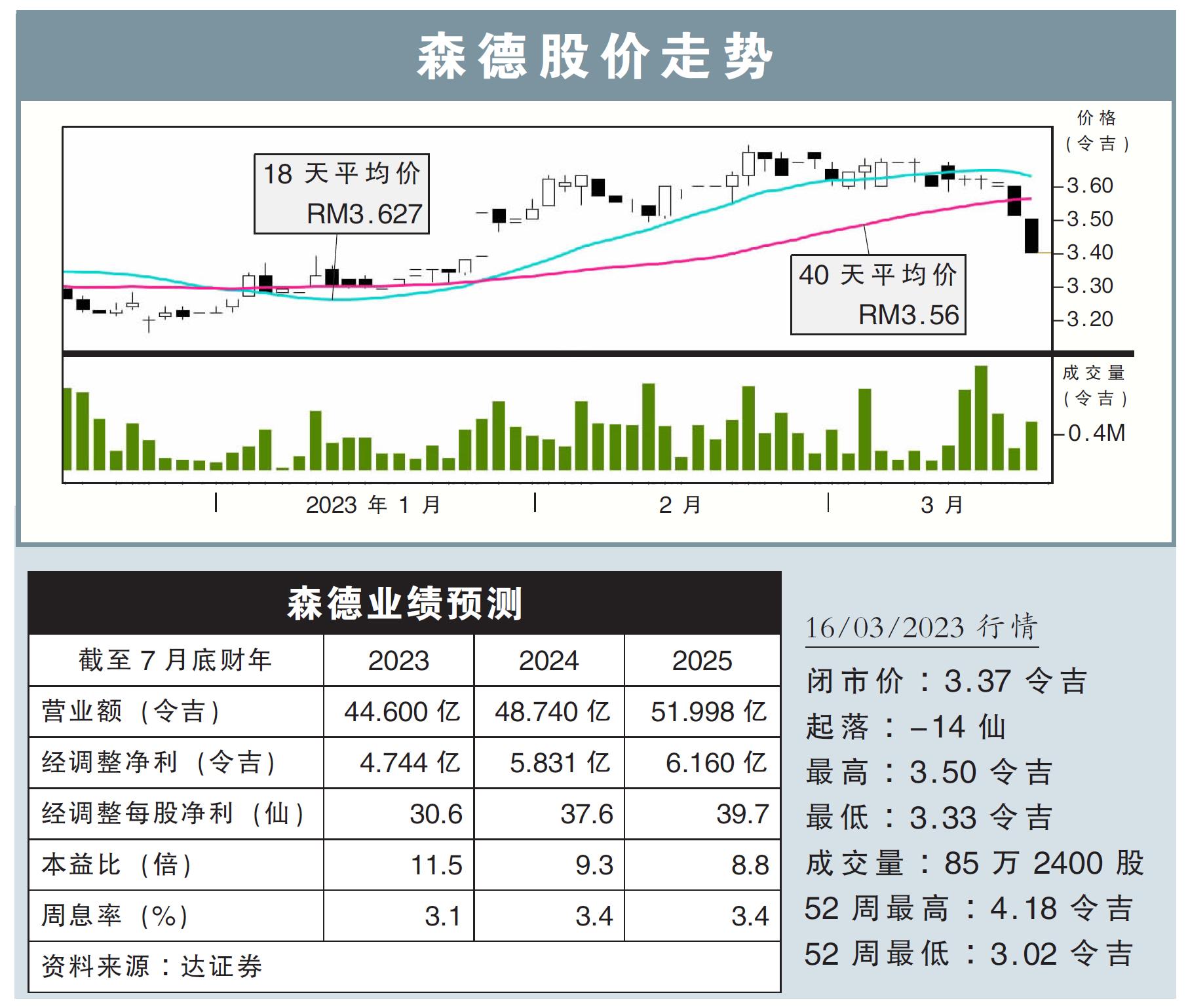

分析:达证券

目标价:4.04令吉

最新进展:

森德(SCIENTX,4731,主板工业股)在截至1月杪的2023财年次季,净利增长13.46%至1.06亿令吉;营业额也增长2.77%,报9.78亿令吉。

产业发展业务是该公司继续增长的动力;该集团在吉打、森美兰、雪兰莪、槟城、马六甲,和柔佛等多个半岛州属,都拥有可负担房屋项目,并准备将发展计划,扩张到其他东南亚国家。

行家建议:

森德2023财年首半年核心净利为2.13亿令吉,按年增长12.1%,符合我们的预期,但还是略低于市场的期望。

该集团的塑料包装制造业业绩出现下滑,全球经济充满不确定性,让需求走软,尤其工业包装领域将面对更多的逆风。

然而我们相信该集团最新的收购,可以带来长期增长动力;树脂原料价格下跌,也帮助舒缓赚幅压力。

森德的产业业务则仍保持强劲,该集团也维持本财年推出总值20亿令吉房产的目标。

不过我们认为,通胀压力和国家银行预料将恢复升息,都会为此业务带来影响。

整体而言,我们稍微下修了对森德的估值,目标价也从原本的4.10令吉,调降至4.04令吉。但维持“买入”评级。