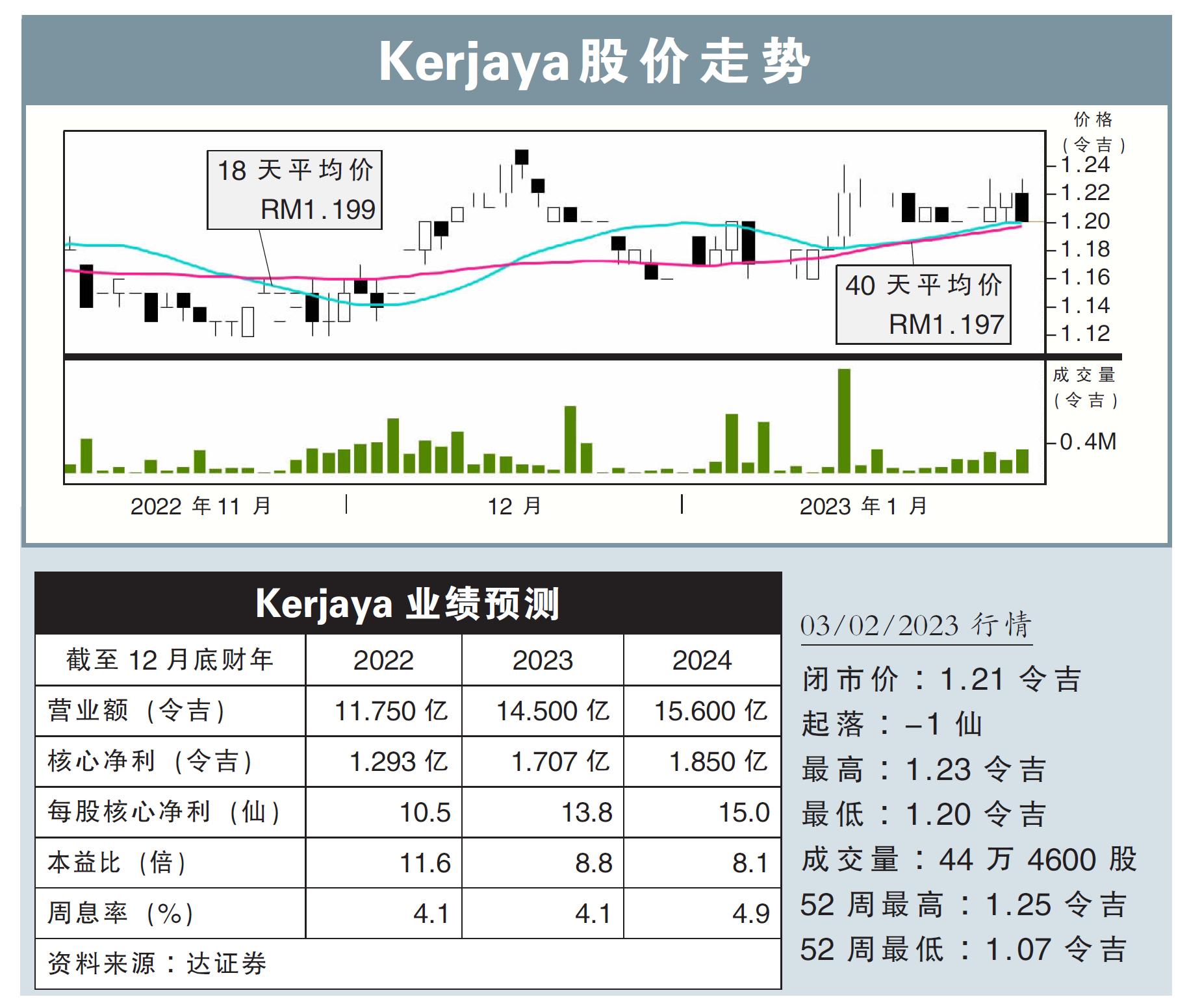

分析:达证券

目标价:1.66令吉

最新进展:

Kerjaya(KERJAYA,7161,主板建筑股)宣布,获BBCC发展私人有限公司颁发价值1亿3541万令吉的建筑合约。

子公司Kerjaya Bina BMK私人有限公司,是从由雇员公积金局(EPF)、UDA控股,和绿盛世(ECOWLD,8206,主板产业股)联营的BBCC发展手中接获该工程,负责设计与建造主要大楼。

根据合约,公司将在吉隆坡地段,设计与建造一栋31层服务式公寓、地下7层停车场和、大厅和综合中心。

行家建议:

这是Kerjaya在2023年获得的第一份建筑合约,让未完成订单的数额达到43亿令吉,相当于2021财年营收的约4.4倍。

假设赚幅为14%,我们预计这份新合约在整个建设期间,能为该公司带来约1420万令吉的净利。

尽管如此,我们依旧维持该公司在2022至2024财年的净利预测,因为这项新合约,依旧在我们的预测范围内。

我们预计,该公司2023财年的新增订单为13亿令吉。

综合以上,我们的目标价维持在1.66令吉,这是根据2023年的盈利做的预测,我们重申“买入”的投资评级。