分析:达证券

目标价:1.09令吉

最新进展:

鹏达集团(PANTECH,5125,主板工业股)2023财年第三季净赚3466万2000令吉,年增70.22%,并宣布派发1.5仙股息。

截至11月杪的第三季,营业额录得2亿9994万3000令吉,较去年同期增长43.28%。

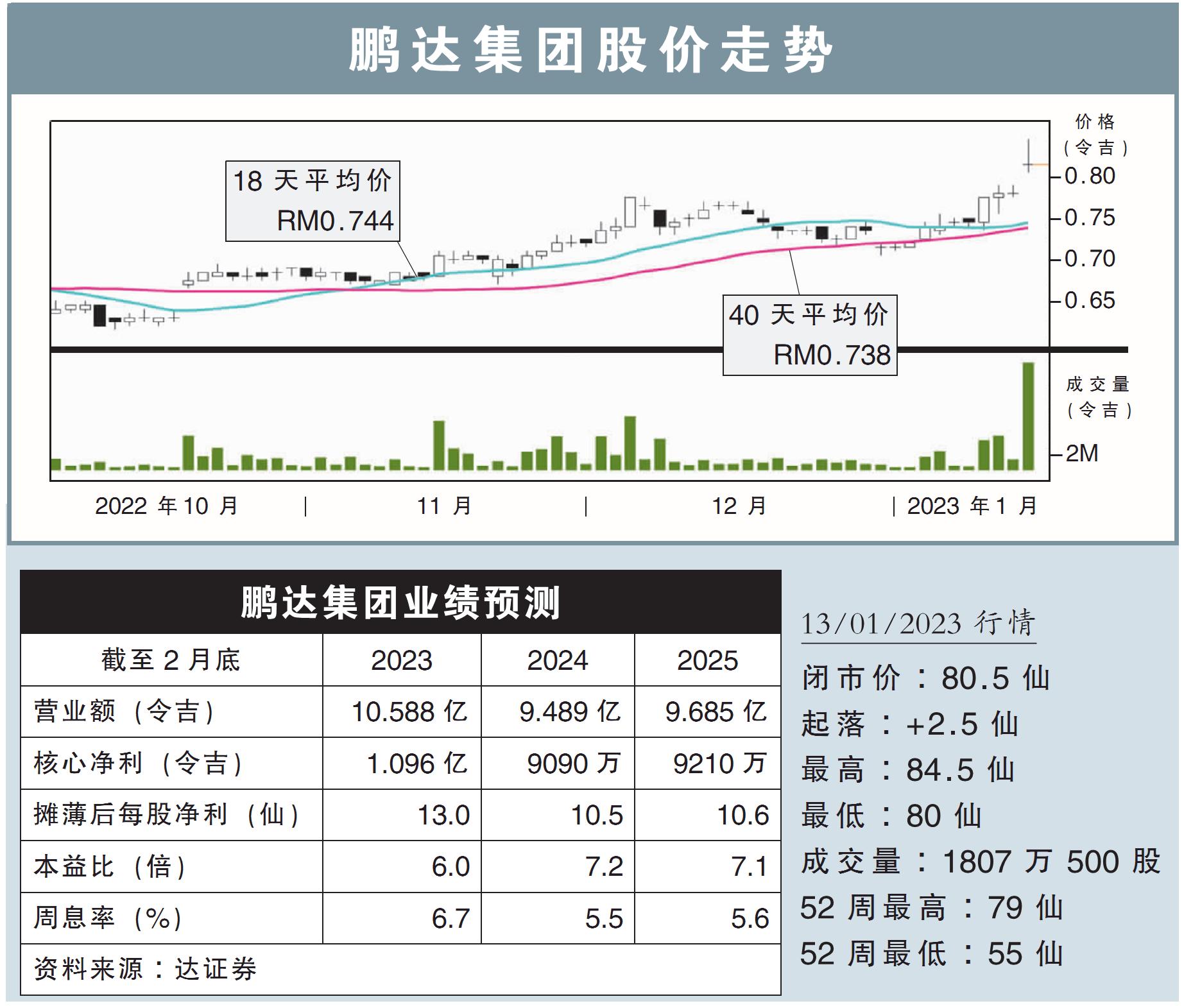

(取自鹏达集团脸书)

行家建议:

由于第三季制造业务高于预期的赚幅,推高该集团首9个月核心净利达8230万令吉,超出我们与市场的预测,分别达全年财测91%和83%。

同时,今年迄今的收益增长,主要得益于贸易业务整体更好的产品组合,以及制造业务里对碳和不锈钢产品的强劲出口需求。

我们预计,集团的盈利势头将保持强劲,主要受到国油和石油巨头在国内外的资本支出所支持。

根据最新的2023至2025年国油活动展望,今年对随后的细分市场的需求增加,意味着对该集团的产品会有更高的消耗量。

当中包括中央处理平台、上层维护或维修、承建以及改装(MCM)时工,以及连接和调试(HUC)的需求增加。

根据最新绩,首9个月贸易业务销量增7%至9%,制造业务原料成本降低,促使息前税前赚幅提高了0.5至1.0个百分点。

因此,我们调高了2023至2025财年盈利预测13至21%。

同时,将目标价调高至1.09令吉,维持“买入”评级。