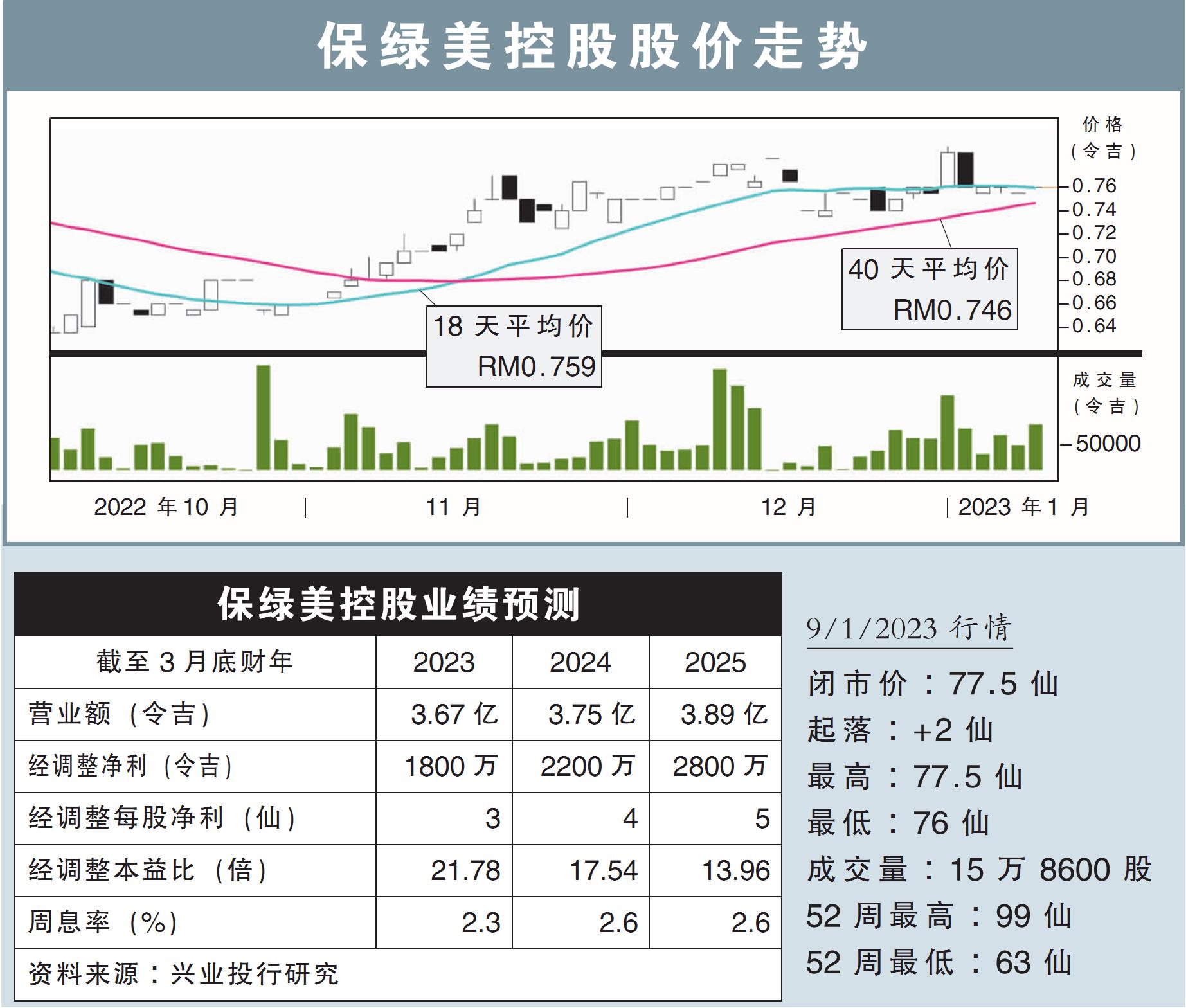

分析:兴业投行研究

目标价:62仙

最新进展:

保绿美控股(BOILERM,0168,主板工业股)斥资820万令吉,买下Tera Va公司剩余35%股权的计划已完成,并成功获得Tera太阳能工程、采购与建筑(EPC)公司拥有权。

有关交易是在1月6日完成,而资金主要透过内部筹集得来。

行家建议:

这项收购计划,对我们而言是个合理的交易,因为将有助于贡献该公司2023财年净利约110万令吉。

尽管如此,我们仍中和看待这项收购计划,因为我们早就预计2024及2025财年的盈利将有所增加,因此,对保绿美控股的净利预测影响并不大。

值得注意的是,该公司的太阳能业务,仅占2023财年首半年营收约7%,蒙受30万令吉净亏。

另外,截至2023财年首半年,该公司的现金储备为6270万令吉,而在交易完成后,公司将继续保持净现金状态。

我们继续维持2023财年的净利预测不变,不过在少数股东权益被利息损失抵消下,我们将明后财年的净利预测,分别提高3%。

综合以上,维持“卖出”评级,主要是公司的估值过高,但目标价则从原先的60仙,提高至62仙。