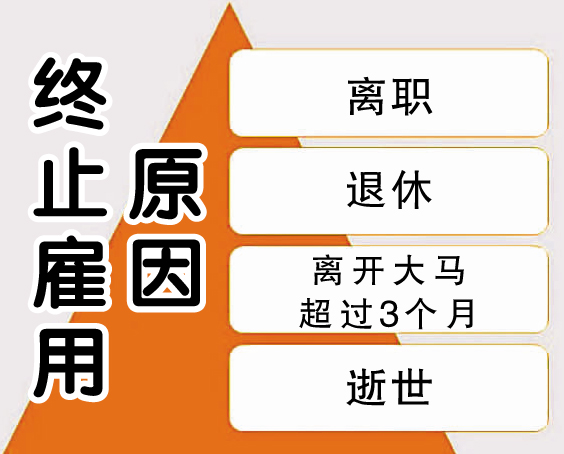

离职意味着每月不再有收入。终止或停止雇用的原因很多,有者是因为不想继续在该公司工作、退休、离开大马超过3个月,或是离世。

在雇用期间,若雇主曾为你进行每月薪资预扣税额(PCB),代表你已在内陆税收局注册了所得税档案。

换句话说,你实则是纳税人,必须每年向内陆税收局申报收入,并缴纳所得税(若有)。

许多人抱怨,自己明明已不再工作、退休或离开大马,没有收入来源,但内陆税收局仍然找上门。

那你是否已向内陆税收局申请清税信函(SPC)?若没有,意味着尚未向该局发出你不再工作的正式通知。

什么是清税信函?

清税信函是内陆税收局发给雇主有关离职、退休、欲离开大马或已离世雇员所得税记录的认证信函。

根据1967年个人所得税法令第83(3)及(4)条文,无论是来自公立或私营领域的雇主,都有责任在指定期限内,就雇员离职、死亡或欲离开大马而停职,通知内陆税收局,以获取清税信函。

这是为了确保雇员在退休或离职后,能立即获得应得的报酬和福利,其酬金亦不会因离职前未申报收入而被减少。

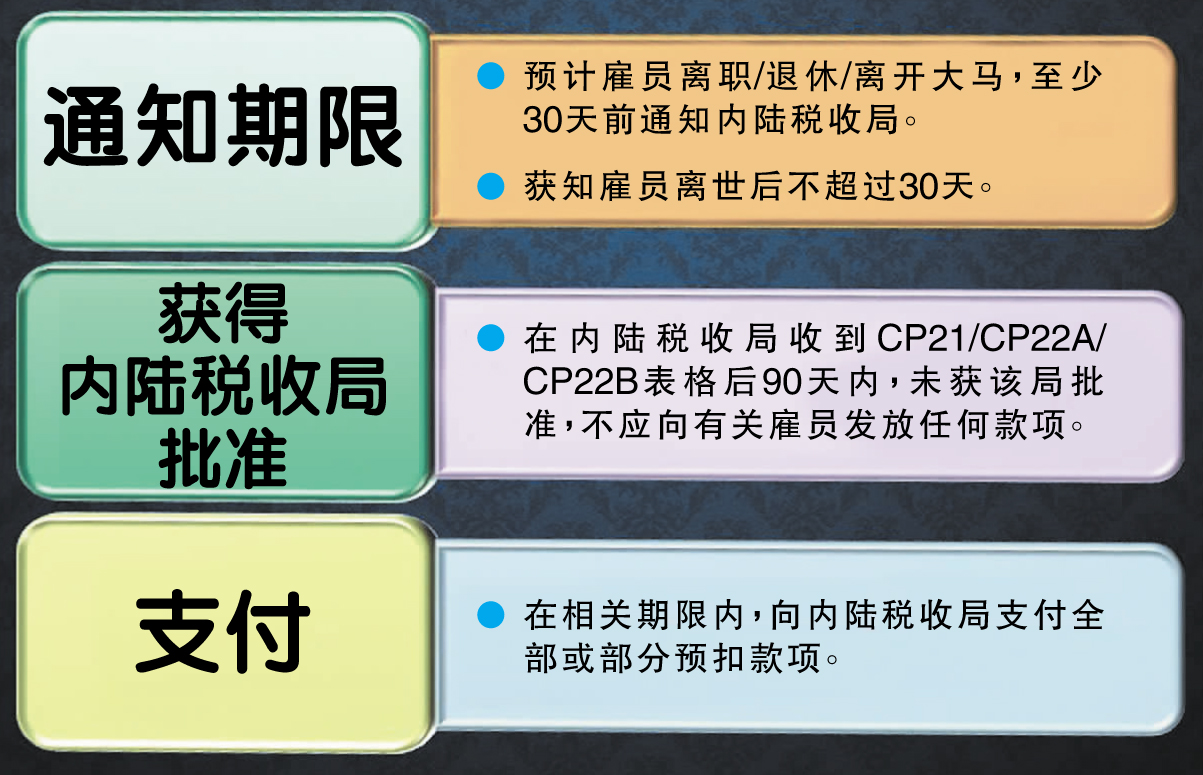

雇主有责任在雇员离职、退休或欲离开大马,至少30天前,通知内陆税收局。如果雇员离世,则要在其死亡后30天内发出通知。

此外,雇主也有责任扣留欲支付予即将离职或已离世员工的任何款项,并在内陆税收局收到CP21/CP22A/CP22B表格后90天内,在未获该局批准,不应向有关雇员发放任何款项。

最后,雇主需按照指示,在相关期限内向内陆税收局支付所有或部分预扣款项。

内陆税收局在发放清税信函前,会审核雇员的所得税记录。雇员需通过提交表格B、BE、BT、M或MT的申报表,确保有关收入已经申报。仅拥有就业收入及每月薪资预扣税的雇员,可选择每月扣税作为最终税务(Cukai Muktamad),即从2014课税年起,无需提交申报表。

有关最终税务的资格要求及详情,可通过官网www.hasil.gov.my > Perundangan > Nota Amalan > Nota Amalan No. 1/2021: Layanan Cukai Ke Atas Cukai Muktamad 查询。

此外,在雇主提交清税信函申请表前,雇员应先检查报税和缴税记录,并保存至少7年的任何收入和扣税项目的记录及税收文件,因此,务必确保每年具有完整且有秩序的税务记录。

若雇员不受每月薪资预扣税限制,或月收入低于每月扣税的最低金额,雇主可免除提交CP22A及CP22B表格,但前提是有关雇员将不退休或继续在大马工作。若雇员因工作需要定期离开大马,则无需提交CP21表格。

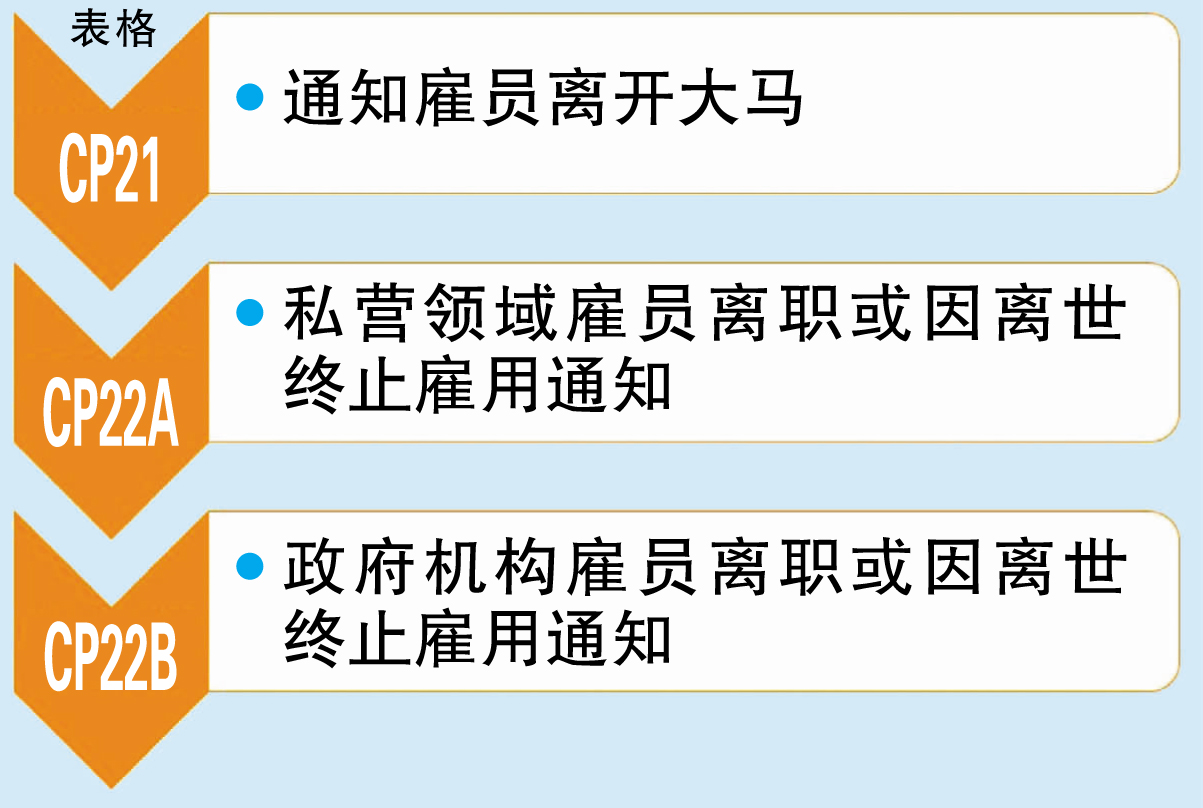

雇主需通过内陆税收局所提供的表格进行通知:

有关表格可通过内陆税收局官网www.hasil.gov.my下载,填写好的表格需交往处理有关雇员所得税文件的内陆税收局分行。若没有所得税编号,则可交往临近的内陆税收局分行。

雇主也可通过内陆税收局官网:www.hasil.gov.my > MyTax > Perkhidmatan ezHasil > e-SPC,提交CP21、CP22A及CP22B表格。

内陆税收局将在收到CP21、CP22A及CP22B表格,起的14个工作日内签发SPC,胥视有否完整文件及信息。有关信函将发送予雇主,及副本予雇员供参考。雇主和雇员在SPC申请中提供合作,将让内陆税收局更顺利处理有关事宜。

了解作为雇员的权利,并确保雇主履行职责,以保障您的税务得到妥善管理。更多详情,浏览www.hasil.gov.my。

(资讯)