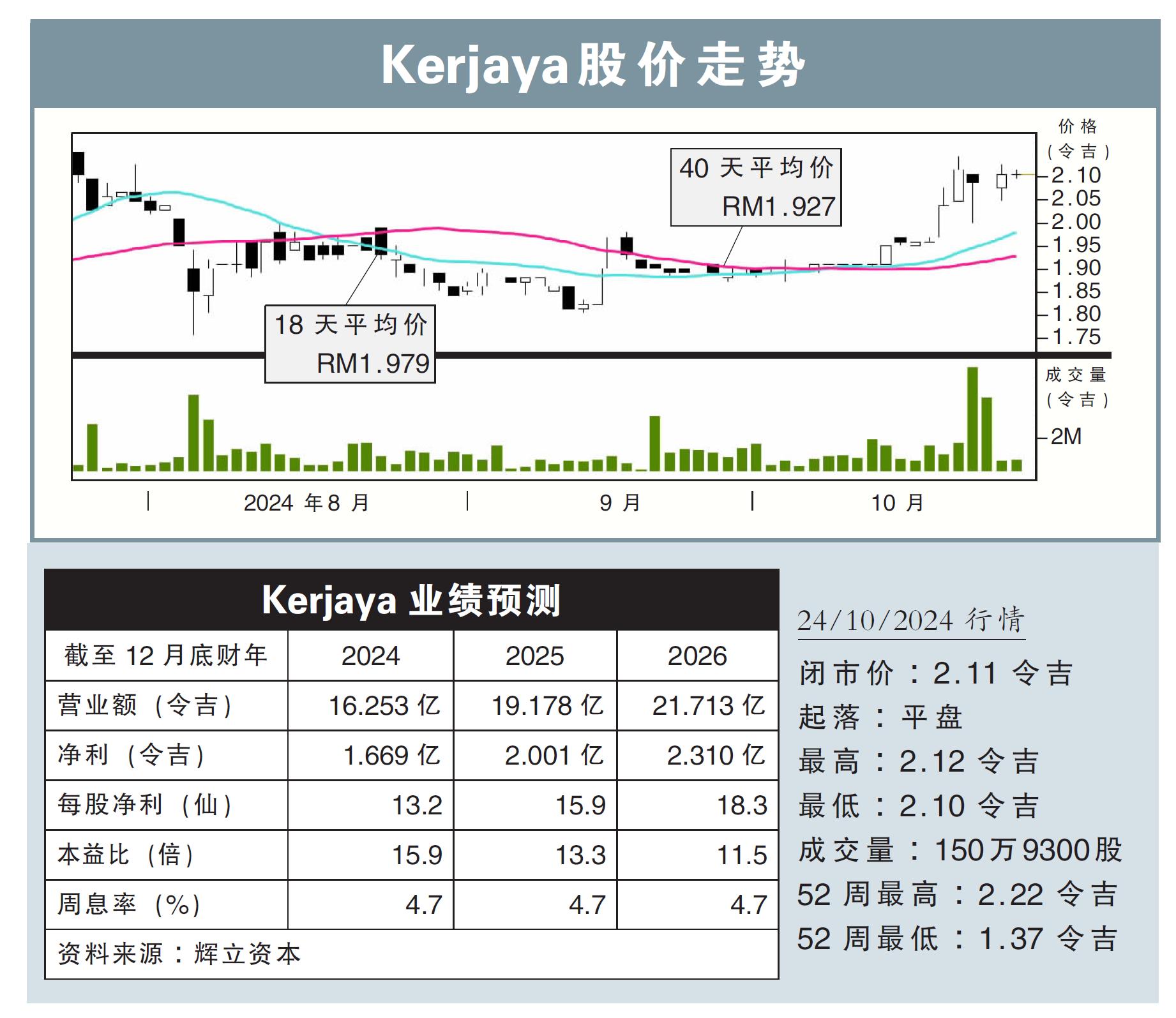

分析:輝立資本

目標價:2.65令吉

最新進展:

Kerjaya(KERJAYA,7161,主板建築股)接獲兩項總值3443萬令吉的合約。

第一項合約是價值1845萬令吉,負責為在雪州白沙羅達邁的住宅項目進行打樁和土方工程。

至於第二項合約,則是在檳城北海地區的打樁工程,價值1598萬令吉。

行家建議:

這兩項合約都會從11月開始展開,預計在18個月內竣工。

算上這兩份合約,Kerjaya年初迄今共接獲16億令吉合約,已高於公司內部設立的15億令吉合約,但這仍在我們預測的18億令吉之內。

這讓該公司未完成的訂單達45億令吉,讓該公司到2028財年前都擁有清晰的營收能力。

展望未來,我們預計Kerjaya子公司——東家(E&O,3417 ,主板產業股)以及Kerjaya產業(KPPROP,7077,主板產業股)將會支撐前者的合約流量增長。

其中,Kerjaya產業在莎阿南價值1億令吉的合約,預計會在2025年首季前頒發。

因為上述有關合約符合我們的預測,所以我們維持現有的盈利預測。

Kerjaya的合約流量強勁,是支撐其盈利前景的關鍵,這讓我們仍然繼續看好該公司的前景。

維持“買入”評級,以及2.65令吉目標價不變。