分析:豐隆投行研究

目標價:7.60令吉

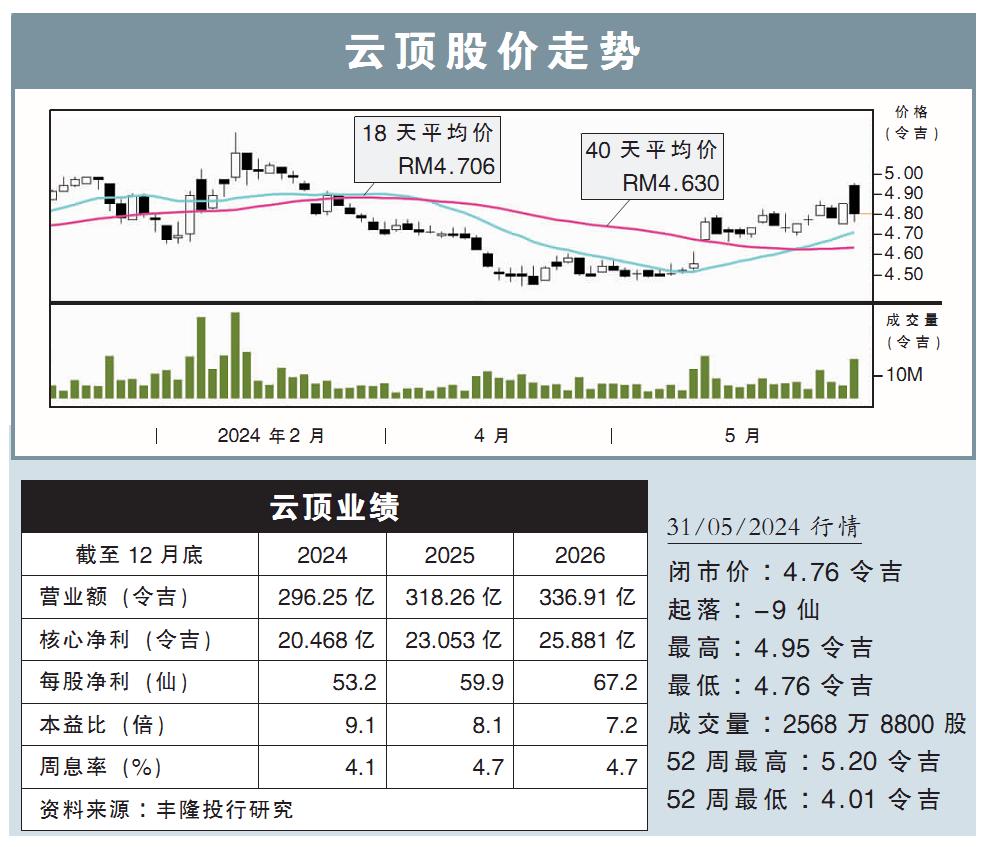

最新進展:

雲頂(GENTING,3182,主板消費股)淨利同比飆漲500%,至5億8886萬6000令吉。

當季營收則錄得74億3133萬7000令吉,同比走高27.63%。

雲頂天城世界主題樂園。

(南洋商報)行家建議:

雲頂2024財年首季核心淨利報6億8350萬令吉,超越預測,分別是我們與市場全年淨利預測的39%與41%。

這主要歸功於雲頂新加坡的貢獻,帶來強於預期的營收增長,並使得賺幅走高。

隨著國際旅遊持續複蘇,雲頂在大馬、新加坡、英國與埃及、美國與巴拿馬地區的商業規模逐步走強,營收同比走高30%,當中以雲頂新加坡表現最為優異,增長達到73%。

隨著國際航班增加,加上中國與大馬和新加坡免簽政策,雲頂將持續受益於雲頂世界與聖淘沙名勝世界的遊客人數增加。

另外,拉斯維加斯雲頂世界的表現則大量依賴遊客與在拉斯維加斯的大型活動。

營收與淨利有所上揚,我們將2024財年與2025財年的預測上調至16-24%。同時預測2026財年再收獲12%核心淨利增長,

綜合以上,我們繼續維持“買入”評級,給出更高的目標價7.60令吉。我們認為,雲頂當前並未跟上雲頂大馬和雲頂新加坡的複蘇而遭到低估。

視頻推薦 :