報道:黃曉賢

(吉隆坡25日訊)水費調漲,水務相關概念股將受惠?分析員稱,這僅是短期現象,而非長期投資路線,因為水務領域長期基本面沒有太大改善。

早前,國家水務管理公司(SPAN)在1月17日宣布,從2月1日起,大馬半島和納閩的家庭用戶,將根據水費製定機製(TSM)調整水費,即每立方米將平均調漲22仙。

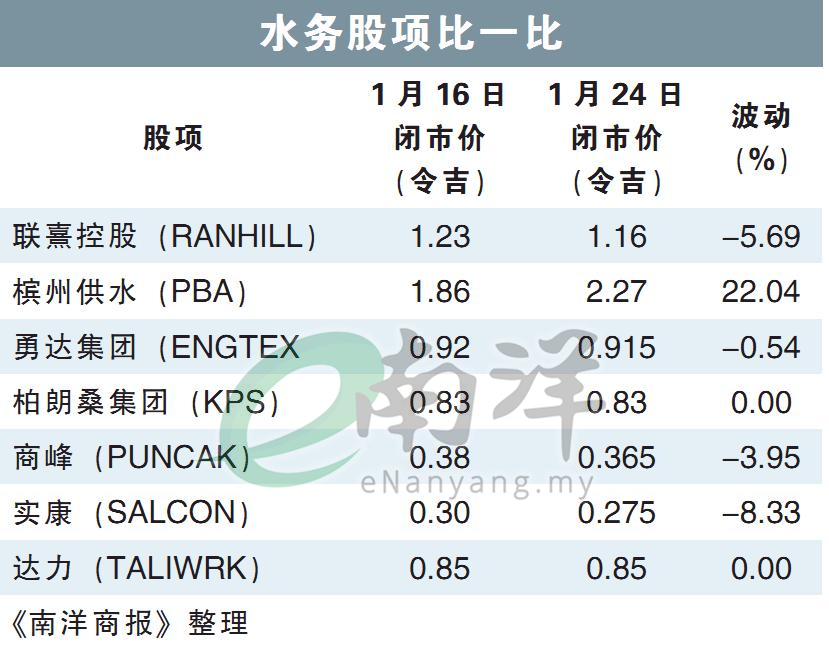

對此,馬六甲證券研究主管劉禮譽表示,水費調漲,除了與柔佛水務私人公司成立聯營公司的聯熹控股(RANHILL,5272,主板公用事業股),以及檳州供水(PBA,5041,主板貿服股)這些直接的水務公司將受惠外,其他提供水管、水表的公司,短期內也會有交易機會。

SPAN總執行長法依紮,在17日宣布調漲水費時就說明,目前調漲幅度偏低,尚不足以支撐每平方米1.75令吉的總成本。

不過,盡管調漲幅度不高,但劉禮譽認為,短期內水務概念股還是有交易機會。

關注水管水表領域

“基本上,投資者會認為,隻要水費調漲,那麼這些水務公司就有機會更換水管,水表等,從而形成利好惠及相關公司。”

因此他說,投資者短期內不妨關注水管、水表領域,然而,這種短期利好,並不足以支撐水務領域的長期基本面。

詢及水費調漲,是否會進一步利好涉及水壩建築或水源處理的公司,劉禮譽認為不會對這些公司產生影響。

他表示,目前可以關注的股項,除了直接相關的聯熹控股、檳州水供,還有從一些水務相關股項,如勇達集團(ENGTEX,5056,主板工業股),柏朗桑集團(KPS,5843,主板工業股),商峰(PUNCAK,6807,主板建築股)和實康(SALCON,8567,主板公用事業股)。

他也表示,隨著柔佛近期蓬勃發展,聯熹控股作為柔佛概念股之一,可以重點關注。

水供業務不達標

關於水供每平方米1.75令吉的總成本,SPAN表示,1.75令吉也包括向水務資產管理公司(PAAB)租賃資產的費用。

用於改善水質,和水供的基礎設施的資本投資金額較大,大部分投資都由PAAB出資完成,但水務公司仍需要租賃資產。

雪州水務管理公司(Air Selangor)啟動的雪州拉騷供水計劃,該計劃共分為兩個階段,總計需要55億令吉,完成後拉騷濾水廠(WTP)將是東南亞最大的濾水廠,將提供1400MLD(百萬升)的水源。

水源流失問題嚴重

當水務公司沒有充足的財務能力升級老舊水管,水管破裂將會讓非營收水源(NRW)走高。

優良的NRW占比應少於15%,可根據2022年的表現,12家水務局中,沒有一家表現優良,大多州屬都落在15%至40%的中等區間,更有四州水務公司的NRW,落在超過40%的不理想區間內。

4個現不理想的州屬,分別是吉打、吉蘭丹、彭亨和玻璃市。

其中玻璃市的NRW最高,達到62.4%,換言之足足有62.4%的水資源被費掉!

至於覆蓋範圍內,僅吉蘭丹不達標,城市地區僅覆蓋67%,鄉村地區72%。

頻獲合約 達力派高息

另一方面,雪州水供管理公司(Air Selangor)在近幾年不斷頒發合約,同樣為水務概念股帶來更多增長動力。

早在2021年12月杪,達力(TALIWRK,8524,主板公用事業股)宣布,獲雪州水供管理公司頒發6億242萬9000令吉的水務工程合約,主要為隸屬雙溪拉紹濾水站第一期工程第2配套提供服務。另外,該工程的第3期配套數額為2億9390萬令吉。

該工程耗時36個月,預計今年杪竣工,而公司在期間將設計與建設加影Bukit Lipat淨化水泵站、水泵,以及相關工程。

來到2022年7月,金務大(GAMUDA,5398,主板建築組)獲雪州水務管理公司頒發19億6800萬令吉合約。

該公司主要成為雙溪拉紹水供計劃第一期配套1的主承包商,負責設計和建造進水結構、主抽水站、濾水廠及相關工程,預計在2025年6月杪竣工。

時間軸來到2023年11月21日,柏朗桑集團宣布,與雪州水供管理公司簽署為期兩年的水處理化學供應和運輸合約,合約價值預估為1億6218萬令吉。

該公司主要提供水處理化學供應和運輸,合約從2024年1月1日開始生效,直至2025年12月31日,為期兩年。

與此同時,達力不僅負責雙溪拉紹濾水站第一期工程(第2及3配套),還獲得第1期雪蘭莪河濾水站營運和維護合約,為隆雪大部分地區提供飲用水。

雪州政府為了鞏固水務業務,還進行一系列重組活動,其中包括簽訂批量供水協議,讓雪蘭莪河濾水站第1期和營運維護合約,延長到2036年12月,這無疑推動達力整體表現。

業務持續增長

為此,達力信心喊話,指隨著兩項合約加長期限,加上旗下業務持續增長,搖身一變成為高股息派發公司。

自2015年以來,公司的股息從原先的4.8仙,增加到2022財年的6.6仙,興許在接下來還會持續提高。