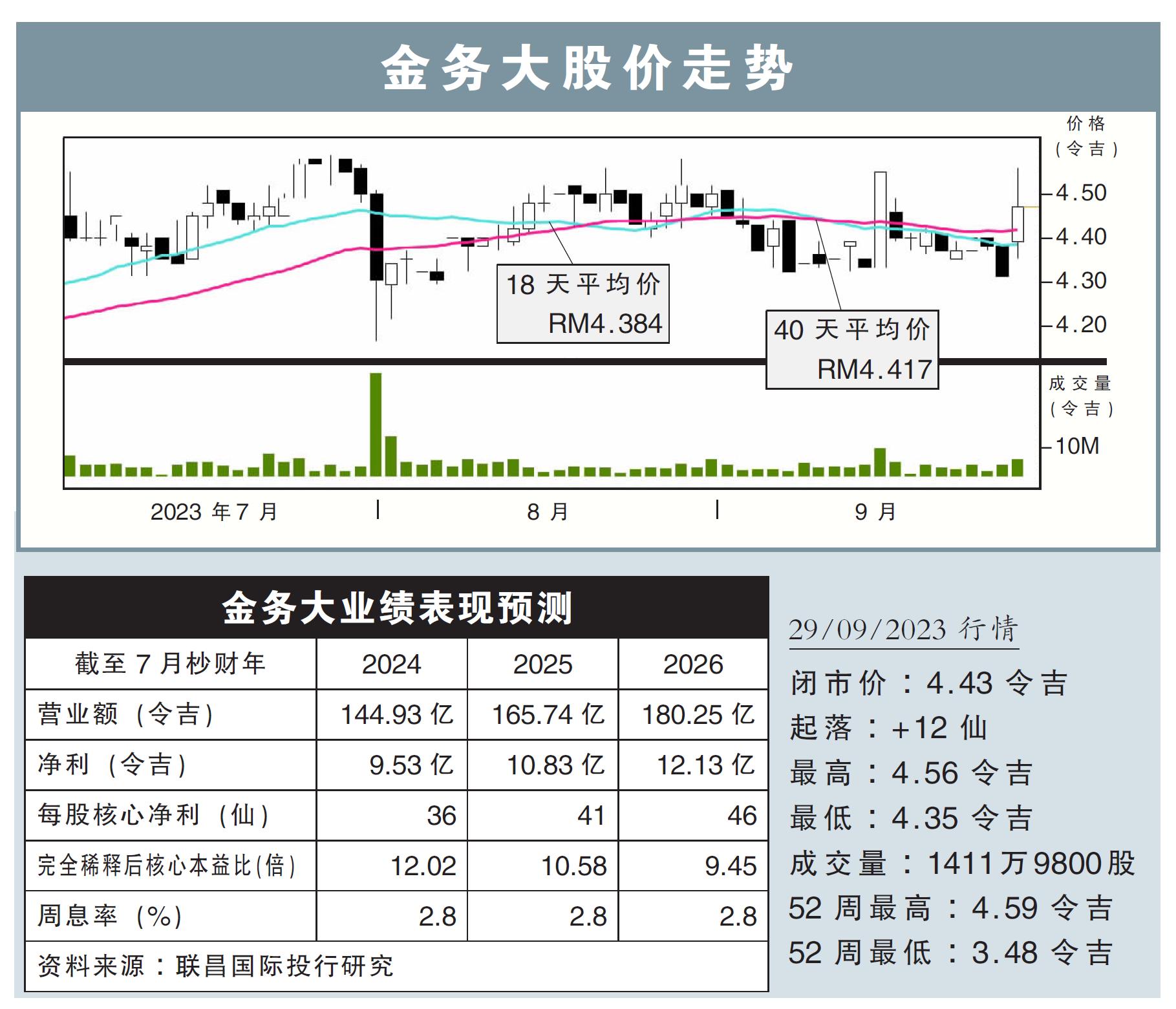

分析:聯昌國際投行研究

目標價:5.65令吉

最新進展:

金務大(GAMUDA,5398,主板建築股)2023財年淨賺18億3840萬1000令吉,飆漲1.28倍。截至7月杪的財年營收起67.96%,錄得82億3355萬2000令吉。

公司管理層在最新分析彙報會上,還分享了更為激進的修訂後指引。

行家建議:

金務大2023財年核心淨利超出預期,分別達我們與市場全年預測的113%和112%。

公司管理層將2024年收入目標,翻倍至170億到180億令吉,相比之前130億令吉的預測。這主要基於對截至7月底218億令吉現有訂單加速認列,以及產業收入按年增長一倍多至60億令吉的假設。

還有,新加坡、英國和澳洲項目的67億令吉未入賬銷售的支持,以及QTP項目的高認購率所推動。

該公司披露,2024至2025財年新訂單將達250億令吉。且在未來3至15個月內,公司預計完成6個主要項目——捷運3隧道、郊區鐵路環線東2期、台灣基建項目、沙巴泛婆羅洲大道、檳城輕快鐵以及本地再生能源項目。

我們還了解到,其悉尼地鐵西線-西部隧道配套進展順利,截至末季已完成37%,且被削減或取消的風險極小。

考慮到更高的新訂單和產業銷售增長預期,我們將2024至2026財年盈利預測,分別上調15%、20%和19%。

同時,我們將目標價從5.58令吉,調高至5.65令吉,並重申“增持”評級。