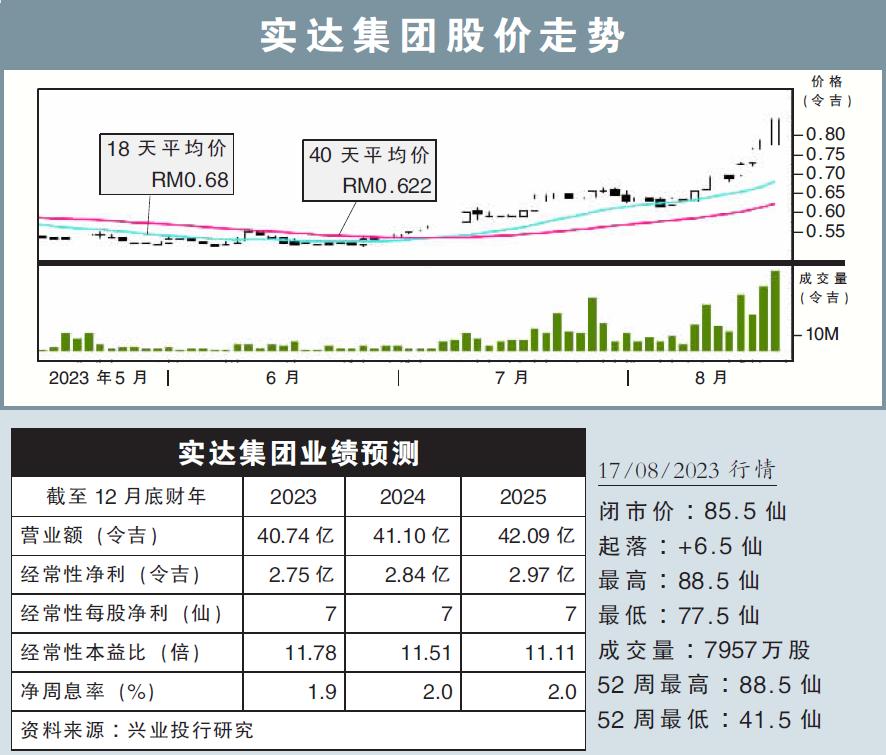

分析:達證券

目標價:1.55令吉

最新進展:

實達集團(SPSETIA,8664,主板產業股)面對房產銷售走低、外彙走勢不利、利息成本擴大、稅務增加等因素衝擊,2023財年次季淨利按年重挫46.23%,至4306萬令吉。

同時,實達集團次季營收按年跌7.44%,至9億4272萬令吉。

實達集團上半年共淨賺9851萬令吉,按年減少33.25%,而營收按年微升1.32%,至19億1038萬令吉。

行家建議:

實達集團2023財年次季淨利表現,低於我們的預期,主要是融資成本上漲,以及聯營損失份額增加,影響整體表現。

盡管如此,我們認為該集團最糟糕的情況已經過去,因為管理層已製定一系列嚴格的債務削減計劃,而最近大規模的土地套現,有助於實現削減目標。

此外,管理層目前正積極償還一些高利率的舊債務,並且有可能再將更多較小的土地進行套現。

在營運方面,該集團目前共有44個項目進行中,而管理層也開始整合營運和銷售團隊,以更好地管理成本費用。

我們繼續維持該集團今明後財年的淨利預測,且隨著強勁產業銷售勢頭的帶動,我們放眼下半年的淨利表現將有所改善。

綜合以上,鑒於州選後政治懸念解除,我們上調實達集團的目標價至93仙,並維持“買入”評級。