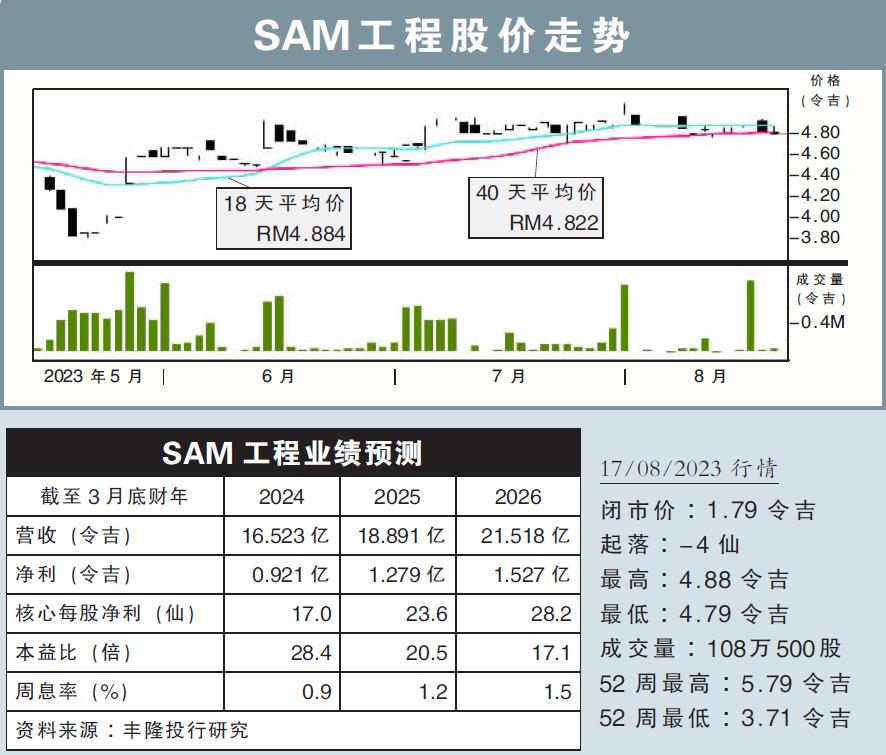

分析:豐隆投行研究

目標價:4.76令吉

最新進展:

SAM工程(SAM,9822,主板工業股)受到設備業務銷售下滑的衝擊,2024財年首季(截至6月杪)淨利按年跌12.73%,至2053萬令吉。

同時,該公司首季營收為3億789萬令吉,按年下挫13.02%。

SAM工程首季業績失色,主因是被設備業務拖累。

行家建議:

SAM工程2024財年首季核心淨利為1390萬令吉,達到我們與市場全年預測的15%和16%。

我們視為符合預期,主要是預計該公司在未來幾個季度,將通過泰國產能的持續擴展,改善業績表現。

雖然我們認為該公司是隻極為罕見的長期增長股,但現階段仍保持警惕,主要是全球半導體領域,正在經曆庫存調整周期。

此外,我們發現,全球數據存儲和消費電子領域的需求,正在大幅放緩。

需要強調的是,公司在泰國的擴張,需要一段時間才能實現收支平衡,而現階段每個季度仍將蒙受虧損。

綜合以上,我們維持“守住”評級,但目標價從原先的4.25令吉,提高至4.76令吉。