獨家報道:蕭維暘

國內外已將能源轉型奉為圭臬,大馬再生能源股能否受惠其中?

幾天前,大馬政府公布“國家能源轉型路線圖”(NETR),除闡述我國發展再生能源業的決心,也列出各項能源業的商機,借此吸引更多投資。

其實,這並非大馬頭一回承諾能源轉型,從2016年簽署《巴黎協定》,到2021年設下碳中和目標,我國一次又一次對外展示,再生能源業巨大的發展潛力。

雖然綜合各項條件來看,太陽能會是能源轉型的重點項目,但氫能、生物質、沼氣發電等,依然占有一席之地。

在能源轉型的過程中,又會有什麼投資機會浮現呢?

迎合能源轉型政策

再生能源成新寵兒

能源轉型潮來勢洶洶,大馬再生能源股,會否成為股市寵兒?

今年7月28日,大馬政府公布“國家能源轉型路線圖”(NETR),這計劃大致可劃分成兩大部分來落實。

通過第一部分,政府列出6項能源轉型方法,包括提高能源效率、推動再生能源、發展綠色氫能、研發生物能源、倡導綠色出行、增強能源存儲。

至於第二部分,則預計在今年8月底公布,屆時政府將更具體地講述低碳計劃、國內能源結構、減碳目標等。隨後,政府也會建立再生能源試點地區,涵蓋工業區、住宅開發區、數據中心等。

值得注意的是,據政府說法,落實NETR的第一階段,估計可為國內再生能源領域,吸引價值250億令吉的投資,創造逾2萬個高質量工作機會。

配合政府願景,且考量到目前的電網僅能容納大約2到3千兆瓦(GW)的再生能源,國家能源(TENAGA,5347,主板公用事業股)已計劃最遲在2030年,總計出資400億令吉擴充電網,換算下來,每年投資額為58億令吉。

其實,這並非大馬頭一回承諾落實再生能源發展計劃。

早在2016年4月,大馬已晉身《巴黎協定》195個簽署國之一,同時承諾到了2030年,讓境內溫室氣體排放量,比2005年減少約莫45%。

到了2021年,大馬政府在公布“第12大馬計劃”(12MP)之際,設下目標在2050年實現“碳中和”,即通過植樹造林、節能減碳等方式,抵消二氧化碳或溫室氣體總排放量。

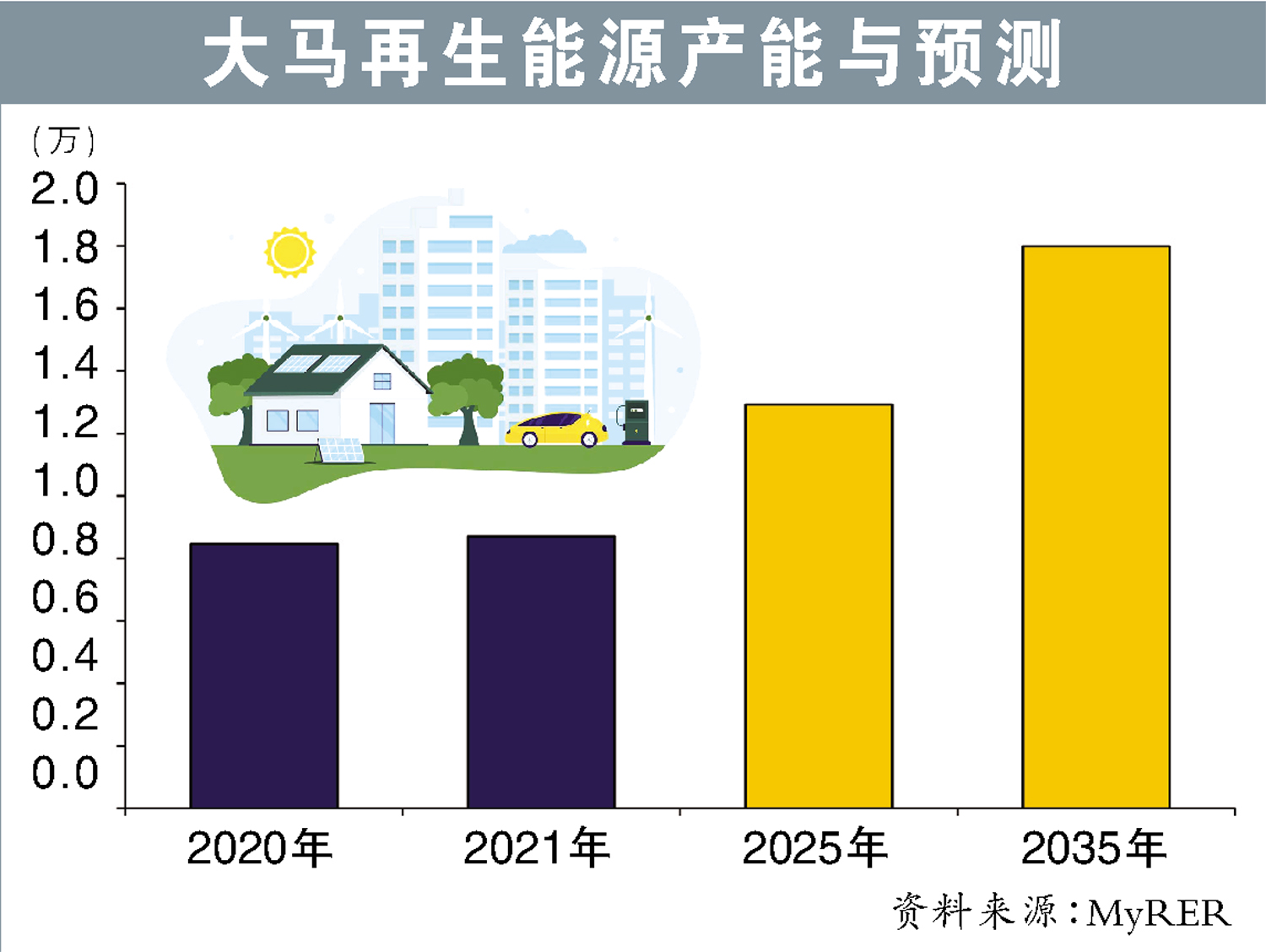

同年底,政府進一步推出“大馬再生能源路線圖”(MyRER),借此預計到了2025年,國內再生能源的產能將達到1萬2916兆瓦,比2020年高出53%之餘,占國內總發電量31%。而到了2035年,再生能源產能則衝上1萬7996兆瓦,占總發電量40%。

而拿督斯裏安華主政後,進一步為再生能源業的發展鳴鑼開道。首先,政府在今年5月設下目標,到了2050年,讓國內再生能源占總發電量70%。

解除能源出口禁令

此外,政府也在5月宣布,即將解除自2021年10月所製定的再生能源出口禁令。

在市場人士看來,此舉可謂一石多鳥,一來讓國內企業覺得有利可圖,繼而擴大在再生能源業的投資,二來有助於將大馬打造成區域再生能源樞紐。

此外,解除上述禁令後,也可滿足鄰國新加坡日漸旺盛的再生能源需求。事實上,新加坡計劃在2035年前,進口多達4千兆的低碳電力,這估計占該國電力供應大約30%。

無論是全球各國實際行動,抑或是國內政策,都已將再生能源推向風口浪尖,發展再生能源已是大勢所趨。

此浪潮下,大馬再生能源股能否受惠其中?

烈日終年普照

太陽能成掌上明珠

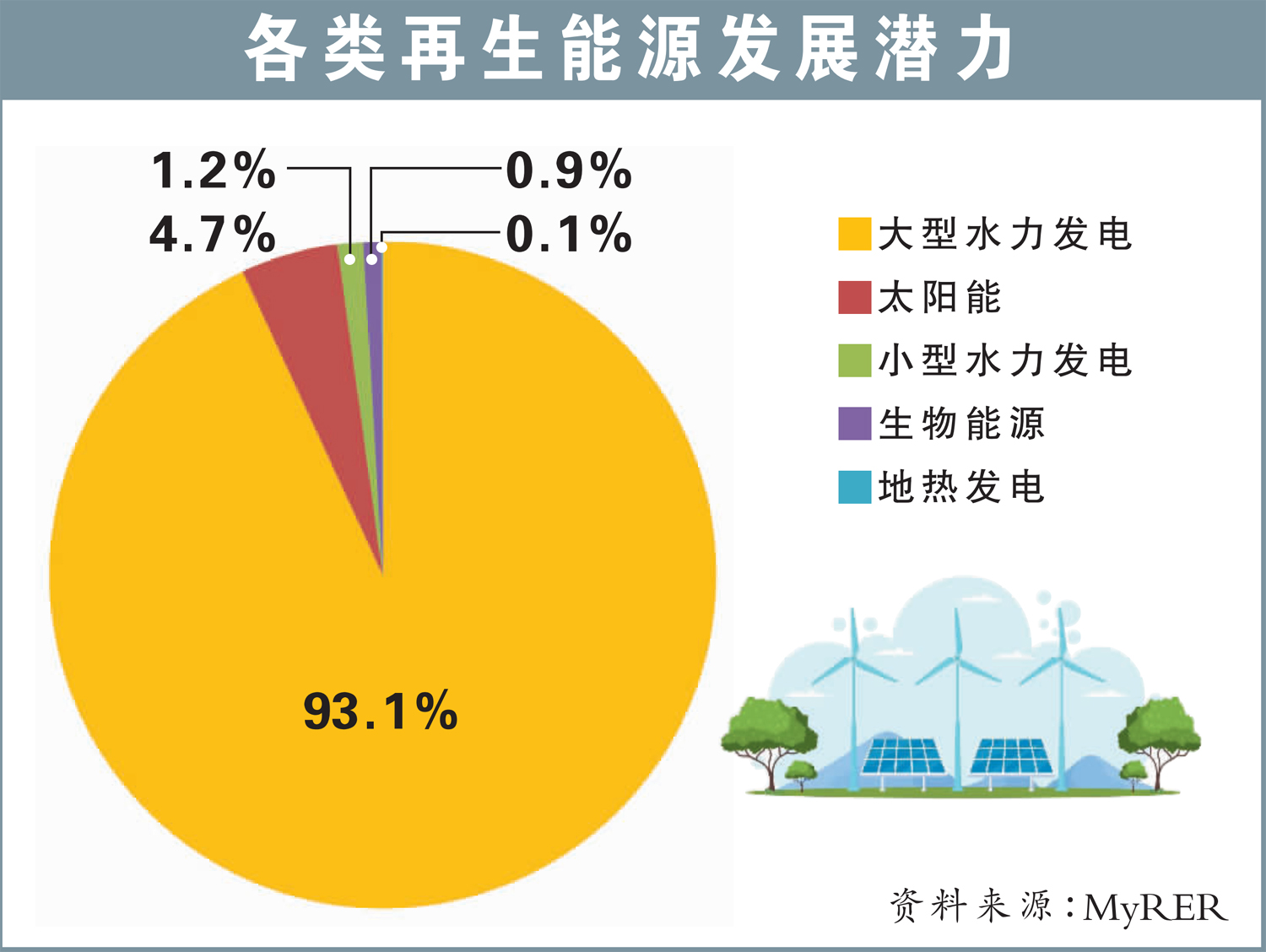

眾所周知,再生能源大約可區分成太陽能、水力發電、生物質發電(Biomass)、沼氣發電(Biogas)、氫能等。然而,大馬發展再生能源業的寵兒,卻是太陽能,原因何在?

盡管在眾多再生能源類別裏,水力發電的效率冠絕全場,平均達到90%。換句話說,發電轉換設備輸出的可利用電量,相對於其輸入電量的比例可達到九成。

然而,水力發電並非國內再生能源大藍圖的主流,原因為水壩的建造成本極為昂貴,且相當曠日費時。此外,水壩的存在有大幅損害自然生態之虞。

至於生物質和沼氣發電,則礙於成本高、發電效率不理想而未成氣候。

而太陽能可成為能源轉型的寵兒,原因為大馬位於赤道,因而常年如夏,年均每日太陽輻照水平,處於全球前段班,這有利於大力發展太陽能業。

建5太陽能園區

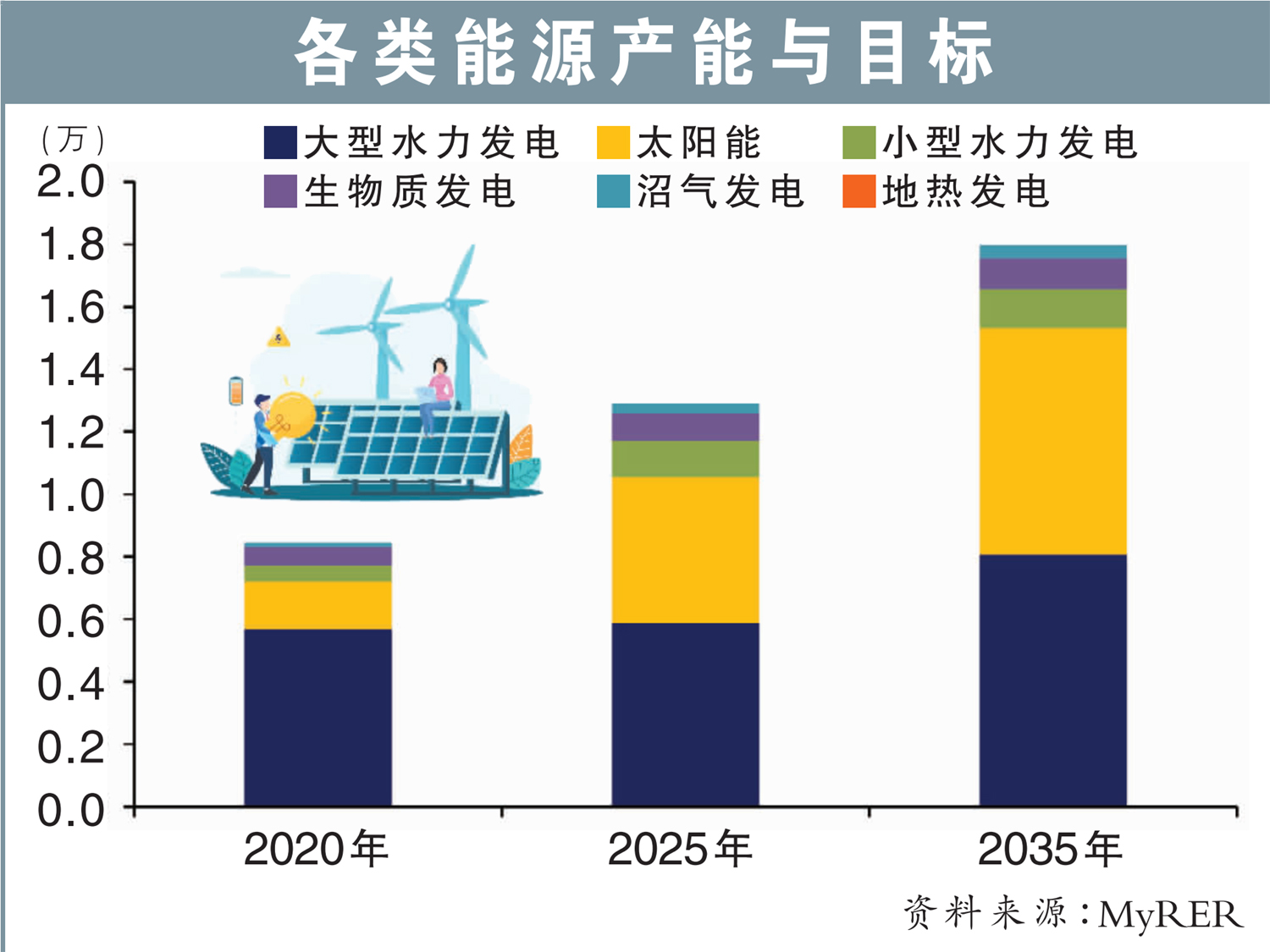

據大馬永續能源發展機構(SEDA)的說法,假以時日,太陽能將占據國內再生能源產能約93%。此外,政府也放眼在2035年,將國內太陽能裝機容量,推升至7280兆瓦,比2020年的1493兆瓦,高出接近4倍。

此外,據政府預測,2020至2035年間太陽能、沼氣發電、小規模水力發電、生物質發電的產能年均複增(CAGR),將個別達到10.9%、8.3%、6%,以及3.5%。

與此同時,國家能源正攜手國內中小企業,在不同州屬建造總計5個太陽能園區,各園區的太陽能產能為100兆瓦。

房產商扮要角

房產商也在推動太陽能發展方面扮演重要角色。

舉例而言,森那美產業(SIMEPROP,5288,主板產業股)正計劃Elmina、武吉拉惹鎮房產項目,建造總產能4.5兆瓦的太陽能係統。

視線轉向大馬太陽能係統工程、采購、施工和調試(EPCC)業者的股價表現。

截至今年7月29日,Solarvest(SLVEST,0215,主板工業股)的股價,比去年最後一個交易日高出46%,收報1.25令吉。

此外,Samaiden集團(SAMAIDEN,0223,主板工業股)報1.30令吉,上漲61%;柏卡集團(PEKAT,0233,創業板)則從今年6月23日起迎來一波漲幅,最後會吐部分漲幅,收在43.5仙。

此外,Sunview集團(SUNVIEW,0262,創業板)亦在同一時期備受追捧,目前同樣回吐升幅,報82.5仙。

黃詝瀚

電池板全靠進口

投資並非零風險

受政策驅動,太陽能股正搖變市場寵兒,但這不意味該行業在經營、投資方面皆是零風險。投資者買入前,需注意什麼事項?

首先是經營成本。由於大馬EPCC業者處於全球太陽能產業鏈的下遊,因此,每展開一項工程前,需從國外特別是中國進口太陽能電池板。

Tradeview資本總執行長兼董事經理黃詝瀚接受《南洋商報》訪問時指出,國內EPCC公司皆依賴進口太陽能電池板,國內並無商家生產。

據休分析,我國沒能力也沒有必要生產太陽能電池板。

“第一,我國缺乏技術能力,加上購買規模有限,故難以將製造成本降至理想水平。”

此外,我國頗易以低價從中國大量進口太陽能電池板,特別是美國對中國發起貿易戰之後,更多找不到買家,或打算避開貿易製裁的電池板流向東南亞市場。

“既然有辦法取得便宜貨源來維持賺幅,我國業者自然沒必要自設工廠,而是聚焦在工程。”

黃詝瀚也提及貿易戰開打後,有中國生產商打算轉移生產基地至大馬、越南等,規避美國製裁。

EPCC公司需看臉色

然而,選擇進口太陽能電池板,也注定EPCC公司需看數件事的臉色。

第一,太陽能電池板和原料價格:

在2021年初,礙於國際能源價格飛速上漲,加上中國面臨限電限產壓力,故造成多晶矽減產,結果是太陽能電池板價格水漲船高,而該產品的采購,占EPCC公司資本開銷逾30%。到了該年11月中,多晶矽現貨平均價格已按年上漲1.9倍。

黃詝瀚也說,部分EPCC公司在進行第四輪大型太陽能發電項目(LSS4)時面臨虧損,股價也俯衝直下,因為太陽能電池板價格飆高,使得EPCC公司的成本,遠高於合約金額。

然而,據豐隆投行研究的觀察,得益於供應大幅增加,多晶矽價格已應聲下跌。同時,今年的供應量會按年增加82%,這對降低下遊業者的成本而言,無疑是好事一樁。

說到成本,不得不提及行業削價競爭,將導致EPCC公司入不敷出。

黃詝瀚表示,這現象散見於大馬各行各業,但在太陽能EPCC領域,比較常打價格戰的並非上述4家上市公司,而是尚未上市,但頗具規模的公司。該4家上市公司此前打得比較凶,但削價至一定程度後,他們會開始收斂。

第二,環境、社會和監管(ESG)因素:

大規模開發太陽能發電站的代價,為大量森林砍伐,以及滋生土地退化問題。豐隆投行研究也舉例,發電量達823兆瓦的LSS Mentari項目,一共占地2058英畝,面積相當於1170個足球場。

長期關注ESG課題和投資機會的黃詝瀚直言,森林砍伐的確是備受關注的問題,但各界人士必須權衡利弊。

若該太陽能發電項目的發電效率,或者產生的電源真能如商業計劃書所言,惠及眾多行業和居民,那該項目就可被證實為利大於弊,即收益高於環境成本,並沒有嚴重違反ESG要求。

他認為,以大馬的地理位置、年均每日太陽輻照水平而言,確實有望實現上述正面效果。

投資者喊買2股

能源轉型浪潮下,投資者能如何部署再生能源領域?

首先是最直接受惠的太陽能領域。其中,Samaiden集團獲得眾分析員一致喊買。豐隆投行研究表示,該公司正將業務拓展至海外,特別是柬埔寨和越南。

“這兩個市場正落實減碳計劃,加上年均每日太陽輻照水平理想,因此發展潛力巨大。”在越南,Samaiden集團正積極找尋合作夥伴和項目;至於在柬埔寨,該公司則透過簽署了解備忘錄插旗市場。

值得一提的是,有別於其他EPCC公司,Samaiden集團也有涉足生物質、沼氣發電業務。黃詝瀚形容,該公司算是相對全面的再生能源股。

豐隆投行研究認為,Samaiden集團有望在2024和2025財政年,分別斬獲價值4億和3億令吉的EPCC合約,同時,估計該公司可在未來3年獲得25.9%的核心稅後歸屬股東淨利(PATAMI)年均複增。至於目標價,設在1.43令吉。

興業投行研究同樣喊買Samaiden公司,同時上調2024和2025財年的盈利預測,幅度介於2%至9%之間。而目標價則從1.29令吉,上調至1.55令吉。

至於Solarvest(SLVEST,0215,主板工業股),同樣獲得興業投行研究喊買。分析員相信,包括NETR在內的種種再生能源計劃,將為該公司帶來更多合約。

同時,分析員上調Solarvest在2025和2026財年的盈利預測,幅度介於13.6%至14.7%。目標價方面,從1.28令吉提高至1.47令吉。

豐隆投行研究則預測,該公司會分別在2024至2026財年,在國內外獲得總計16億令吉的EPCC合約。並預計這3個財年的盈利年均複增,為26.7%。

然而,考量到目前估值,分析員僅給予“守住”評級,目標價為1.20令吉。

國能電網有賺頭

將視線轉出太陽能EPCC業,眾分析員也看好國家能源將受惠於NETR的推出。

聯昌國際投行研究認為,除能源轉型計劃外,電力出口或跨境輸送也助於國家能源的收入,畢竟後者需用到國家能源的輸電網絡。

此外,分析員也觀察到,國家能源的應收賬款正逐步改善,這有利於公司自由現金流,進而有能力加大派息、再生能源業投資力度。

考量到種種利好因素,分析員給予國家能源“增持”評級,目標價為12令吉;興業投行研究也喊買該公司,目標價設在12.40令吉。

生物質與沼氣發電有看頭

盡管和太陽能相比,生物質和沼氣發電的潛力較微弱,但仍擁有一席之地。

據MyRER的規劃,在2020至2035年之間,生物質和沼氣的發電量將分別迎來3.5%、8.3%的年均複增。

在豐隆投行研究看來,雖然增長潛力不若太陽能,但在實現再生能源計劃中,該兩類能源的重要性,無疑是不可或缺的。

此外,在分析員看來,大馬每年生產可觀的棕油和相關產品,可為生物質和沼氣發電提供充足的原料。

另一方面,大馬亦通過NETR點名氫能發電,作為具發展潛力的再生能源之一。經濟部長拉菲茲曾表示,得益於油氣工業發展成熟,大馬在推動氫能方面頗具優勢。

首先在國外市場,大馬正計劃與日本建立長期的氫能貿易關係,而這過程中,澳洲可能是主要競爭對手;至於國內市場,政府正探討,將氫能技術應用於公共交通領域的可能性。