(吉隆坡24日訊)大馬7-11控股(SEM,5250,主板消費股)以6億3750萬令吉脫售康寧藥劑(Caring Pharmacy)的決定,引發投行的兩極化看法,並且在今早招來沉重賣壓,一度重挫近13%。

大馬7-11控股今早一開盤就直線下墜,最低下探1.92令吉,相比上周五閉市價2.20令吉,重挫28仙或12.73%。

隨後,該股收複部分失地,但截至中午12點2分,仍跌21仙或9.55%,至1.99令吉。

周一閉市,大馬7-11控股收在2.00令吉,跌20仙或9.09%,成交量38萬7400股。

顯然,投資者並不歡迎該公司脫售康寧藥劑予大西藥房(BIG Pharmacy)的決定。

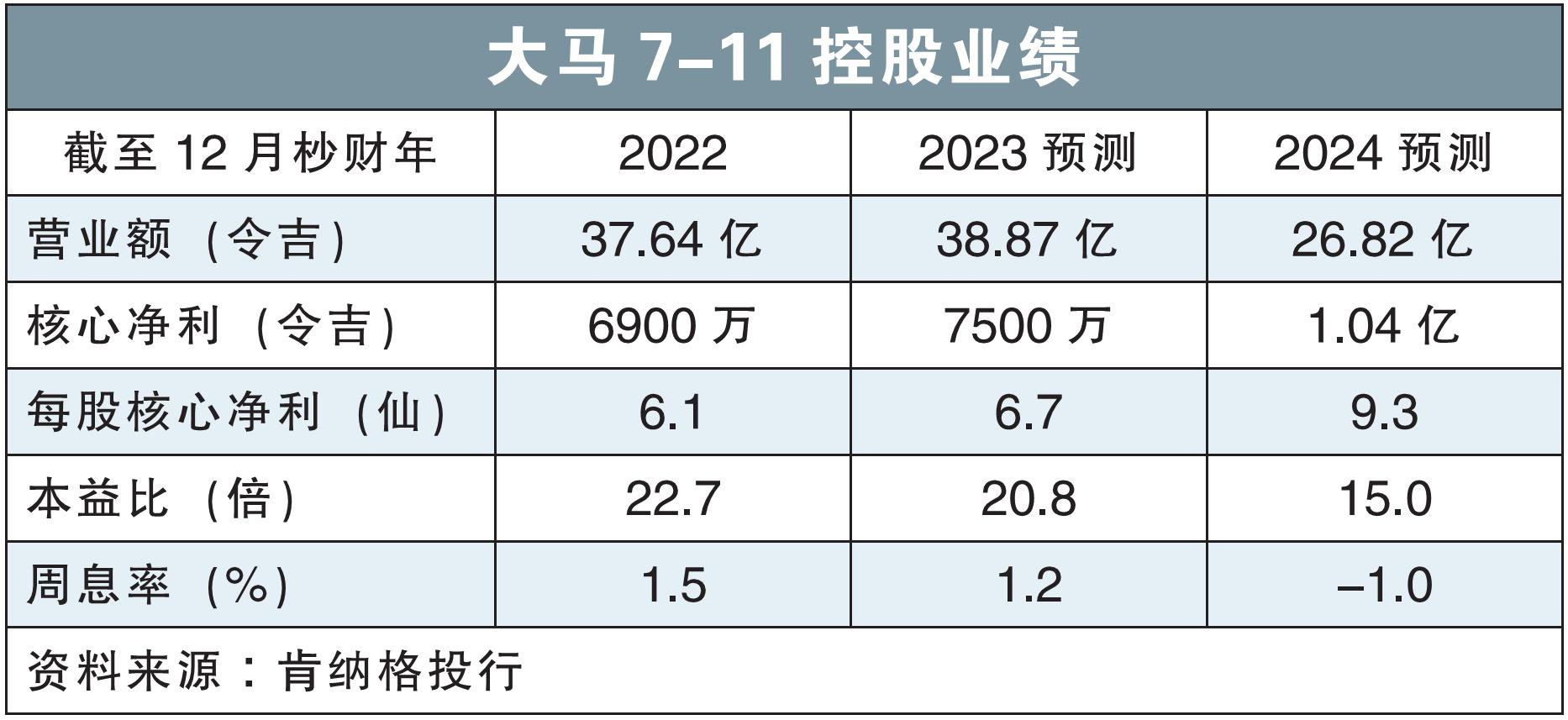

馬銀行投行分析員認為,上述脫售將會降低大馬7-11控股的價值,不過對其盈利表現沒有太大影響。

“6億3750萬令吉的脫售價,估值相當於康寧2022財政年本益比的19.6倍,低於大馬7-11的31.3倍,也比大馬7-11在2019年收購康寧25%股權時的估值27倍要低。”

目前,大馬7-11持有康寧藥劑的75%股權,其餘25%在Motivasi Optima私人有限公司手上。

他同時稱,假設脫售康寧能令大馬7-11控股節省3%的利息成本,再排除康寧的盈利貢獻,大馬7-11控股在完成脫售後的盈利表現基本不受影響。

股價過度上漲

該分析員相信,大馬7-11控股此前股價已過度上漲,因此,現在將其評級由“守住”降至“賣出”,目標價保持在1.90令吉。

肯納格投行分析員則反其道而行,看好大馬7-11脫售康寧的決定。他表示,脫售康寧將降低大馬7-11的利息開銷,進而推高其盈利表現。

“脫售康寧可讓大馬7-11的利息開銷減少41%之多,幫助該公司的淨利提高11%。”

脫售後變淨現金

分析員亦稱,上述脫售可扭轉大馬7-11控股背負4億3550萬令吉淨債務,和2.9倍淨負債率的狀況,變為持有1億8230萬令吉淨現金。

“我們看好本次脫售,畢竟大馬7-11控股的便利店業務和零售藥房業務之間的協同效應不多,而且疫情消退後,零售藥房業務也不會再有超級盈利表現。我們相信,大馬7-11控股還不如重新分配其資本和資源,以推動便利店業務的增長。”

該分析員不止維持大馬7-11的“超越大市”評級,同時,還將目標價從2.38令吉,提高至2.59令吉。

根據此前The Edge報道,大西藥房的6億3750萬令吉出價,其實低於另外兩個潛在買家,即美國私募基金Carlyle集團和盧森堡投資顧問公司CVC資本夥伴,但最終卻是由前者勝出。

The Edge稱,Carlyle集團曾經提出13億令吉的收購獻議,但大馬7-11當時要求15億至18億令吉的出價。

視頻推薦 :