(吉隆坡12日訊)世界半導體領域連續第10個月處於下滑周期,5月全球銷售按年跌21.1%至407億美元(約1892億令吉),而各投行因市場需求疲軟,而謹慎看待本國科技股的短期前景。

肯納格投行分析員指出,世界半導體貿易數據機構(WSTS)基於高通脹和終端科技產品,尤其是消費級產品的需求疲弱,而將今年全球半導體需求的預測進一步下調,從此前的下滑4.1%,至萎縮10.3%。

該分析員同時稱,所追蹤的科技股面對訂單複蘇力度不足的問題,加上此前擴充產能和人力,造成更大賺幅壓力。

“更何況,近期商用電費飆漲,以及外勞薪資上調的持續效應,令賺幅問題進一步惡化。因此,科技業者正針對高成本的領域,想辦法謹慎地降低營運成本。”

該分析員以部分科技股為例,指相關公司皆采用個別方式應對賺幅被侵蝕的問題。

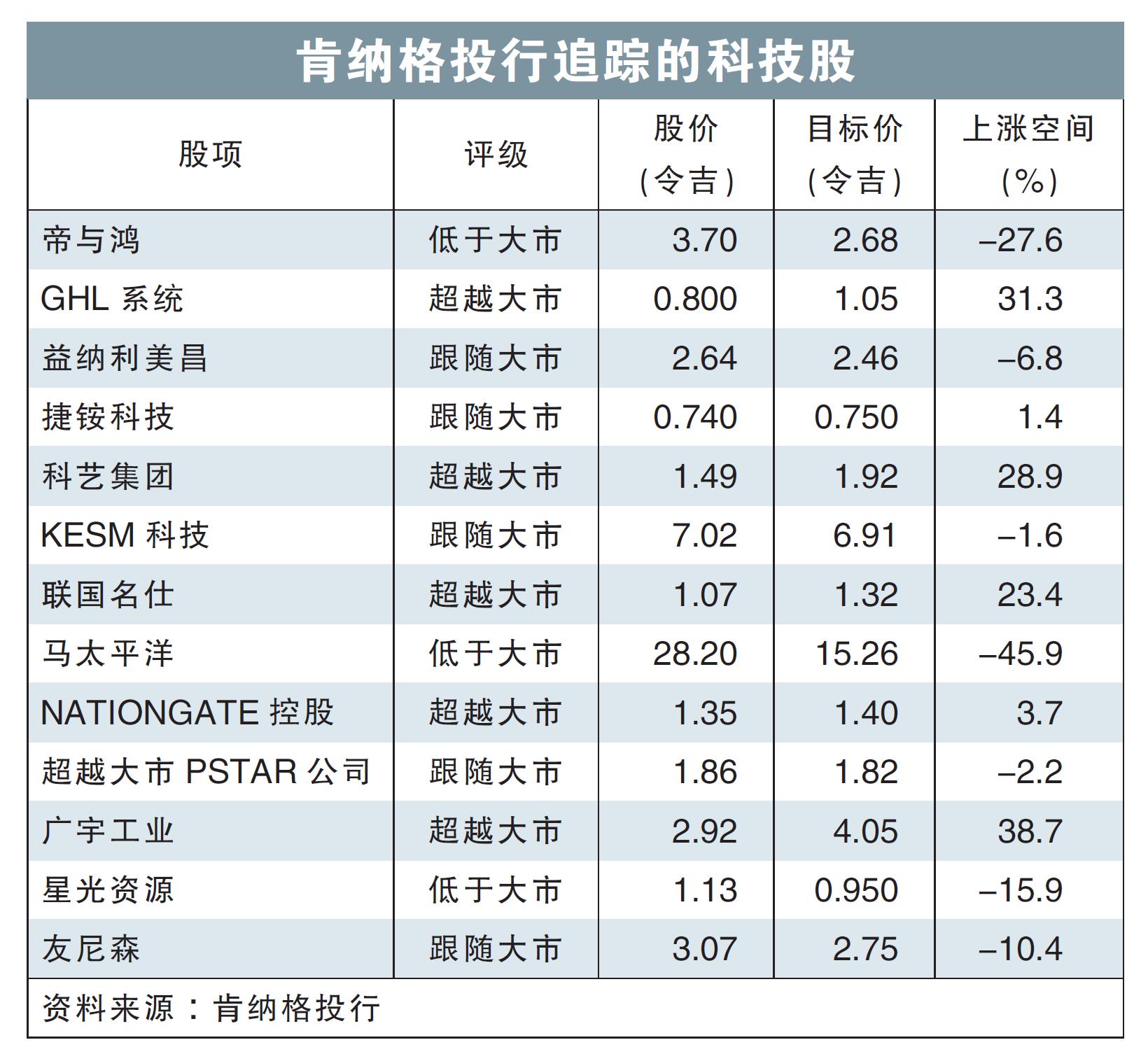

“馬太平洋(MPI,3867,主板科技股)就再一次推遲其中國新工廠的完工日期,至2025年1月,即使被罰款90萬美元(約418萬令吉)也在所不惜;超過一半營收來自中國市場的帝與鴻(D&O,7204,主板科技股),也對該國的緩慢經濟複蘇采取謹慎態度,精簡人力。”

在個別科技領域方面,該分析員稱,如今智能手機的出貨量仍在下滑,而汽車半導體的重複訂單則保持疲弱,因為各大車商仍在致力消耗現有庫存。

“根據國際數據機構(IDC),全球智能手機出貨量在今年首季按年跌14.6%,前景依然黯淡,而汽車半導體也難逃增長放緩的問題。”

EMS仍有增長空間

無論如何,肯納格投行分析員認為,部分位於工業產品領域的電子製造服務(EMS)商,廣宇工業(PIE,7095,主板工業產品股)和NationGate控股(NATGATE,0270,創業板),依然有增長的空間。

“生產工業產品的部分EMS商家,受益於市場需求增長的利好,同時現有客戶的訂單流也相當強穩。”

整體來說,該分析員維持科技股的“中和”評級,首選股則是科藝集團(KGB,0151,主板工業股)、聯國名仕(LGMS,0249,創業板)與廣宇工業。

達證券分析員繼續給予科技股“中和”評級,不過他檢視半導體下行周期的曆史記錄後,認為目前可能已經到達周期的後半段。

“根據以往幅度相似的下行周期,即2001至2002年,以及2008至2009年時期,整個周期分別長16個月和13個月,意味著從去年8月開始的當前下滑周期,可能已經進入後半段時期。”

該分析員指出,目前正是密切關注科技股的時候,該領域可能會在下半年或明年上半年觸底,伺機反彈。

馬太平洋是該分析員的首選科技股。

中國推動按月增長

根據半導體工業協會(SIA)數據,5月全球半導體銷售為407億美元,按年下降21.1%,但對比今年4月的400億美元,按月升1.7%。

好事是,全球半導體月度銷售已經連續3個月按月走高。

5月銷售的按月增長主要由中國市場推動,按月起3.9%,接下來是歐洲的2%、中國外亞太區域的1.3%、日本的0.4%與美國的0.1%。

在今年前5個月,全球半導體銷售一共按年下降21.5%,至1978億美元。

WSTS將今年半導體銷售預期下調至5151億美元,按年減10.3%,但預測明年銷售可反彈11.8%,至5760億美元,意味著再創曆史新高。

視頻推薦 :