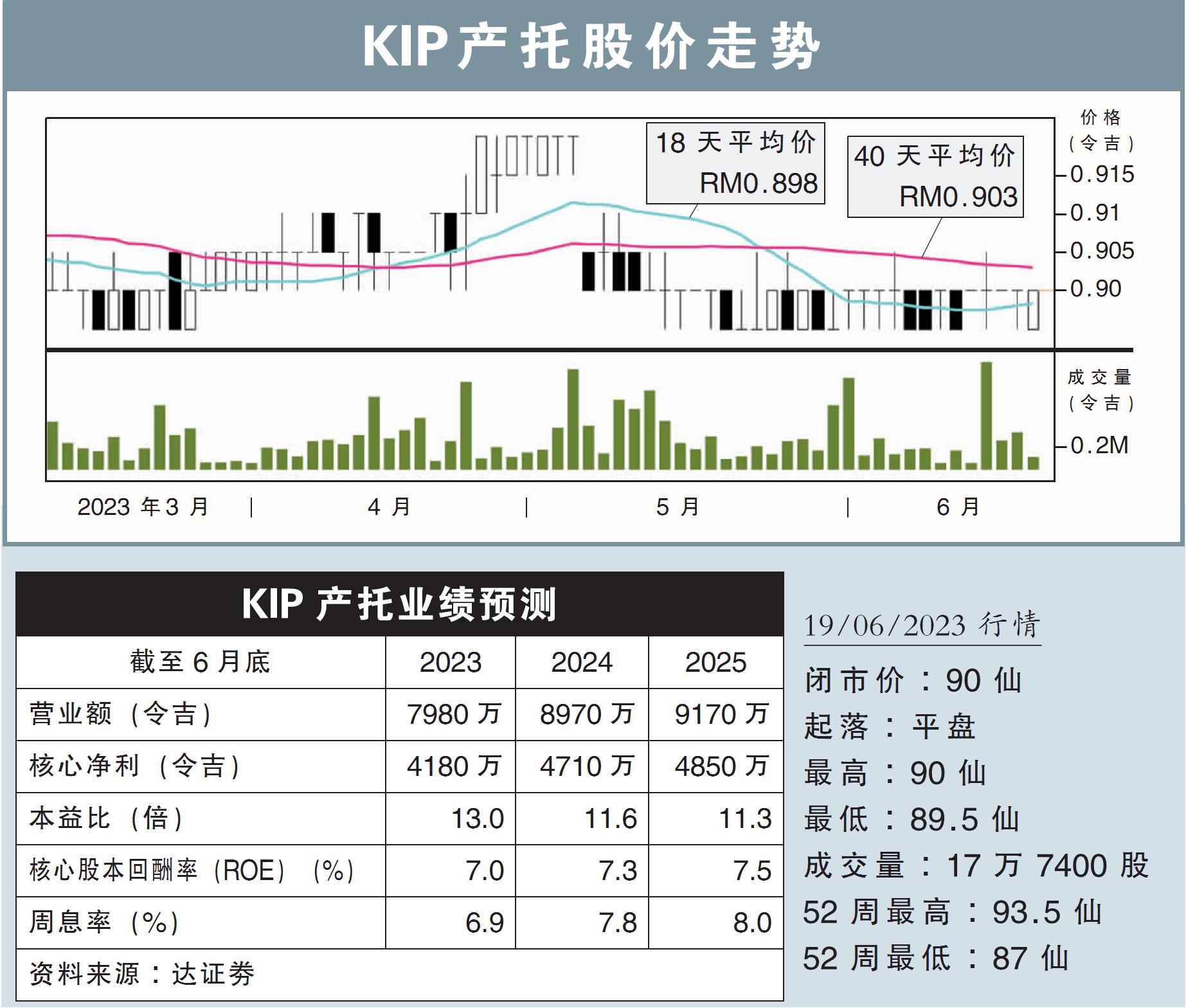

分析:達證劵

目標價:1.05令吉

最新進展:

KIP產托(KIPREIT,5280,主板產業信托股)建議,以8000萬令吉收購雪邦的KIP MALL Kota Warisan(簡稱KMKW) 。

收購資金,大部分將通過銀行借貸以及之前私配所得支付,公司同時建議新一輪私配,籌資約1000萬令吉。

行家建議:

我們認為,這收購對產托是一個重要裏程碑,其管理的投資組合價值將擴大至10.2億令吉。

管理層先前已表明,積極尋求零售和工業領域的收購機會,目標是到今年底將組合價值增到10億令吉以上,2026財年進一步增到15億令吉。

根據KMKW今年首4個月淨收入,淨產業收入(NPI)收益率為8.0%,超過了該產托其他零售產業2022財年的平均收益率6.7%。

參考了上市產托在2016年至2022年間,收購的本地零售商場收益率範圍,KMKW收購價格相當具有吸引力。

我們對此收購持樂觀態度,因為其收購價誘人,且具有盈利增長的潛力。

我們認為,盡管私配可能導致收益稀釋,但仍是較理想的融資方式,因為執行時間會較快。

假設私配和收購在今年底完成,預計對我們今明財年盈利預測,分別帶來減少2%和增5%的影響。

不過,在等待收購的最終確認前,我們暫時維持盈利預測。

綜合以上,我們繼續建議“買入”,目標價1.05令吉不變。

視頻推薦 :