分析:達證券

目標價:8.70令吉

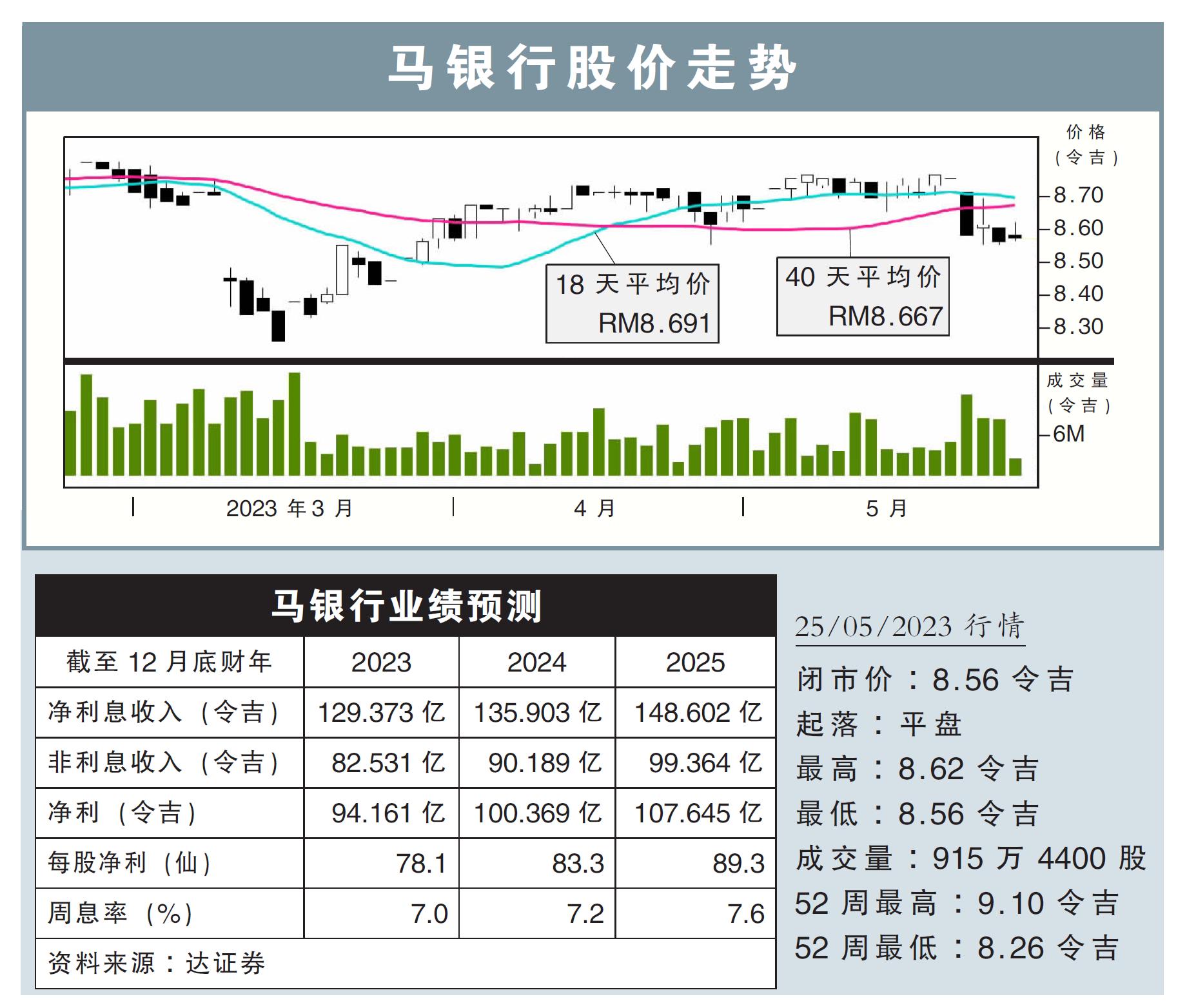

最新進展:

馬銀行(MAYBANK,1155,主板金融股)得益於非利息收入強勁增長,2023財年首季淨賺22億6540萬5000令吉,按年增長10.68%。

同時,首季營收按年大漲29.46%,至147.8億令吉。

行家建議:

馬銀行首季淨利在總營收增加和較低減值與撥備支撐下,分別占我們與市場全年預測的23%和24%,與預期一致。

而股本回報率為10.7%,符合管理層全年目標的10.5至11%之內。

盡管該銀行專注於東盟市場的消費者和業務增長機會,但本地方面,繼續在穩固的資本和流動資金情況下,支持著資產增長。

然而,由於全球經濟增長放緩,貸款勢頭可能在剩餘季度繼續減速,另外,淨利息賺幅的萎縮,預期保持在5到8個基點之間。

因此,我們下調了2023至2025財年的貸款增長預測,至4.3%、5.3%和6.3%,相比原先預測4.9%、5.9%和7.0%。

同時,還將對淨利息賺幅的預期略微調低,並提高了管理費用,以與銀行首季業績同步。

綜合上述,我們也將今明後財年的淨利預測,稍稍下降至94.16億、100.37億和107.65億令吉。

我們重申“守住”評級,並維持目標價8.70令吉不變。