人壽保險和醫療保險,你經常傻傻分不清楚嗎?它們聽起來確實有點相似,有時候甚至會捆綁在同一保單。

在疫情之後,擁有足夠的保障和財務安全網比任何時候都重要。

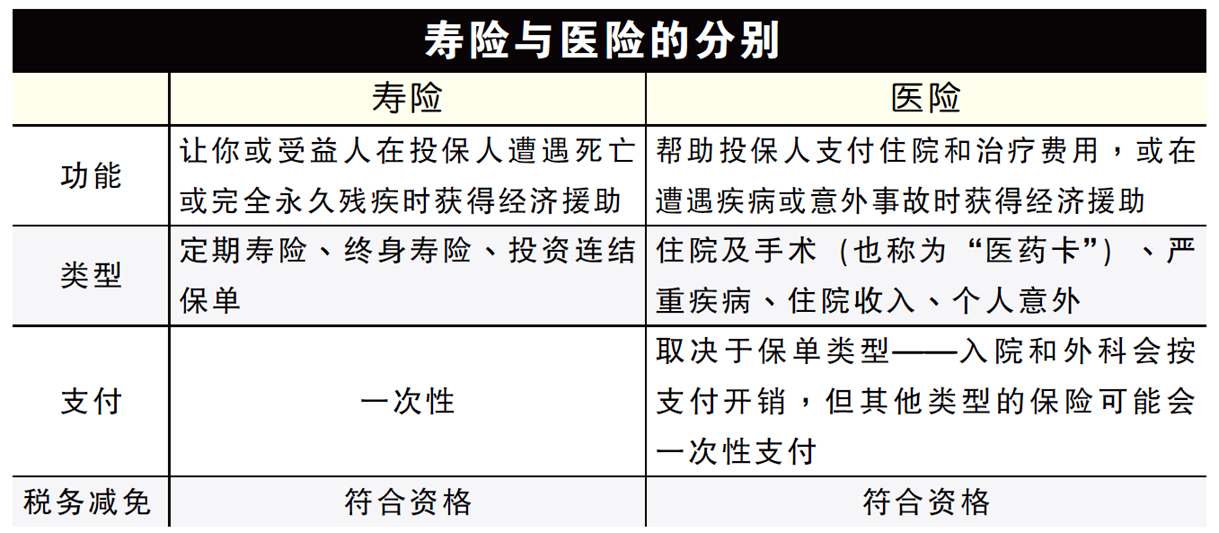

所以,區分壽險和醫險很重要,這有助於你找到保險的保障缺口,以及確認自己是否有過度投保。請看下表。

了解壽險

如果你不幸死亡或永久殘疾(即因疾病或受傷而無法工作),壽險將向你或受益人一次性支付保險金。

a)壽險的好處

如果你的家庭生計依賴你的收入,壽險將很重要,因為:

●支付家庭的生活費用——如果你已經不在家人身邊,或者你無法再獲得收入,保險賠償金可以幫助你的家庭支付日常開支,包括衣食住行,甚至可以用來支付更大的開銷,如高等教育或償還高息債務等。

●支付死亡相關費用——葬禮費用可以很昂貴,壽險金可以用來支付這些費用,這樣就不會為家庭遺留負擔。

b)壽險類型

最常見的壽險類型是定期壽險、終身壽險和投資連結保單。

●定期壽險——最實惠的壽險,但保費會隨著年齡增長而增加。你會在固定時間(如20年)內獲得保障。保單沒有現金價值。

●終身壽險——保障投保人的一生(通常到100歲,但也可以選擇更短的期限)。比定期壽險更昂貴,但每月保費不會隨著年齡增長而增加。保單有保證的現金價值。

●投資連結保單——提供終身保險,比定期壽險昂貴,保費不會隨著年齡增長而增加,並具有現金價值,但保單價值取決於投資回報,因此無法保證。

了解醫險

醫療保險可幫助你支付住院和治療費用,或者在你遭遇疾病或意外事故時提供經濟援助。

最受歡迎的醫險類型是住院及手術保險——也就是經常聽到的“醫藥卡”。

a)醫險的好處

醫療費用很昂貴,而且每年還在遞增。醫藥卡可以幫助你支付這些費用。但有些保單不涵蓋投保前已有的疾病,因此在前購買請務必查看詳細條款或詢問保險經紀。

還有一些其他類型的醫險,如重症保險,可以一次性支付保險金讓你隨意使用,這可幫助你解決一些疾病的間接成本——比如你需要休養幾個月才能恢複健康,或者需要準備特殊的飲食菜單。

人有旦夕禍福,何時生病和要花多少錢是無法預測的,所以醫險可以提供一個重要的安全網。

b)醫險類型

●住院及手術保險(醫藥卡)——支付住院時的治療或手術費用。

●重症保險——如果你確診患有承保的嚴重疾病之一,將獲得一次性的保險金賠償。

●住院津貼——住院每日會獲得固定金額的收入。

●意外——如果因事故導致死亡或殘疾,將獲得一次性的保險金賠償。

壽險醫險捆綁

如果你購買的是投資連結保單,保單計劃可能會有附加條款(rider),聲稱為你提供醫療保障的同時,還可以讓儲蓄保值。在本地銷售的醫療保險中,約70%與是投資相關產。

如果你是一個年輕的成年人,單獨的醫險會更實惠,但保費會隨著年齡的增長而增加。一旦停止支付保費,醫療保障也將停止。

另一方面,包含醫療附加條款的投資連結保單會更加昂貴,但保費不會隨著年齡增長而增加。

投資連結保單也有現金價值組成部分,但這並沒有保證,因為得取決於投資表現。但如果停止繳付保費,現金價值將有助於支付保單,因此你仍然可以享受醫療保障。

稅務減免

壽險和醫險都有資格享受稅收減免。但是,可以減免多少則取決於保險類型,以及它是否是獨立的保單:

如果你的醫險是一份獨立保單,那你可以根據醫療福利類別申請最高100%的總保費減免。

如果你的醫險是與壽險捆綁,那你可以申請壽險和公積金類別下總保費100%的減免,或醫療福利類別下已付保費60%的減免。

你可以查看保單年度結單以了解詳細信息,如果仍然不確定,請谘詢保險經紀。

都該買嗎?

醫療費用不停在增加,所以醫藥卡很重要。但如果你需要更多的保障,或特定領域的保險,或許需要考慮其他類型醫險政策,如重症保險。

但是否購買還是得這取決於各種因素,比如經濟負擔能力、家族病史,還是對於擁有財務安全網的是否會帶來安全感等等。

至於壽險,主要的考慮因素是有沒有人經濟上依賴你。如果你已婚並有孩子,壽險可以幫助家庭支付日常開支。如果你是單身,而且沒有年邁的父母依賴你奉養,那可能就沒有必要了。

然而,如果你預計將會結婚或會有家庭成員要照顧,並且你認為投資連結保單會更劃算,建議你趁年輕投保,因為保費會更便宜。

#WalletWisdomWithWaihun

想知道更多理財貼士,你也可以上到iMoney學習中心網站https://www.imoney.my/articles

免責聲明:以上資訊隻提供分享及參考用途而非正式理財、投資或產品購買意見。因個人情況及需求會有差異,讀者可依據自身獨特情況再向筆者取得建議或者聯絡自己特許理財規劃師取得谘詢。版權所有翻印必究。