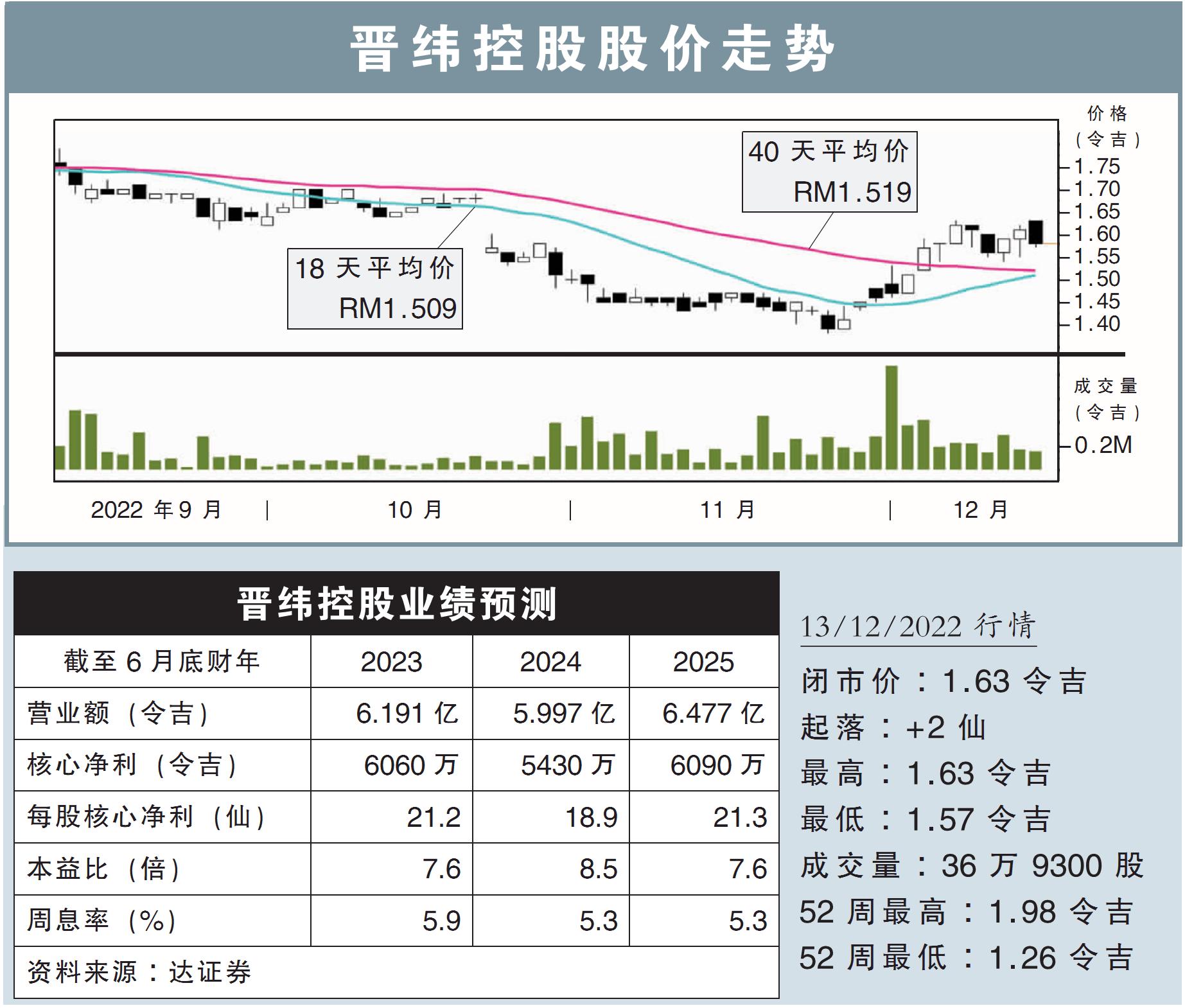

分析:達證券

目標價:1.81令吉

最新進展:

晉緯控股(CHINWEL,5007,主板工業股)表示,盡管歐洲市場的銷售訂單持續放緩,不過,隨著貿易轉移,美國市場的良好銷售表現,料將提振淨利表現。

管理層表示,將在營收基礎上實施區域多元化,並將投入更多精力,與美國市場的零售商和分銷商建立關係。

行家建議:

根據管理層的說法,俄烏戰亂還未平息,將繼續衝擊著歐洲市場的銷售訂單,因為當地經濟活動仍受到能源成本上漲的負面影響。

盡管歐盟委員會在近期對中國部分鋼鐵緊固件產品征收高額反傾銷稅,但目前的前景依舊不明朗,且客戶持續維持觀望態度,因此,公司未能在歐洲市場裏獲得更多大額訂單。

因此,管理層預計,在能源危機解決前,歐洲市場的需求將保持疲軟。

盡管如此,我們依舊樂觀看待該公司的表現,因為美國市場的銷售強勁,以及公司持有1.62億令吉的淨現金,有助於幫助公司渡過難關。

另外,在引進新外籍勞工後,公司人手短缺的問題也徹底解決。

我們繼續維持該公司2023至2025財年的淨利預測不變。

綜合以上,維持“買入”評級,目標價1.81令吉。