(吉隆坡12日訊)目前實況普遍疲軟,加上經濟放緩的擔憂加劇,拖累各行各業表現,大馬軟件領域更是首當其衝,不過,分析員依舊樂觀看待有關領域,並建議投資者入手CTOS數字(CTOS,5301,主板科技股)和MyEG(MYEG,0138,主板科技股)。

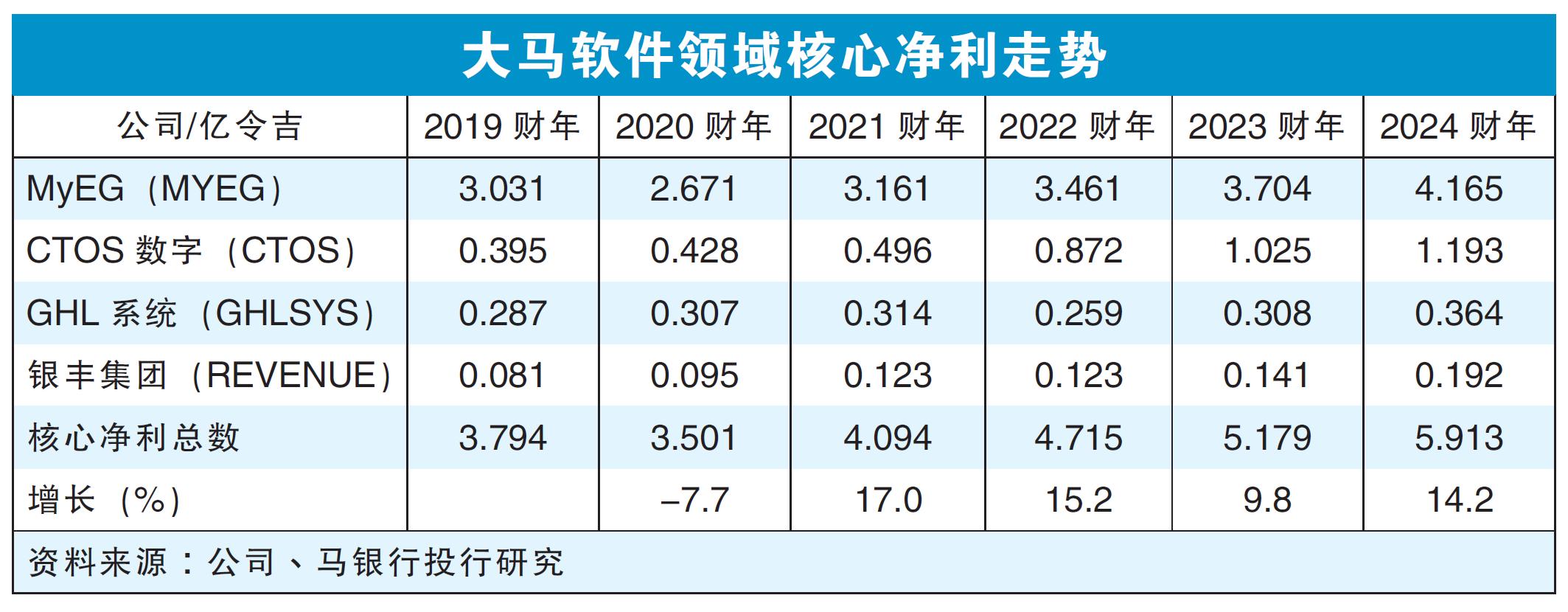

馬銀行投行研究分析員點出,經濟逐漸疲軟,盡管大馬軟件領域首9個月的淨利,按年增長了12%,不過,依舊無法逃脫被拋售的命運。

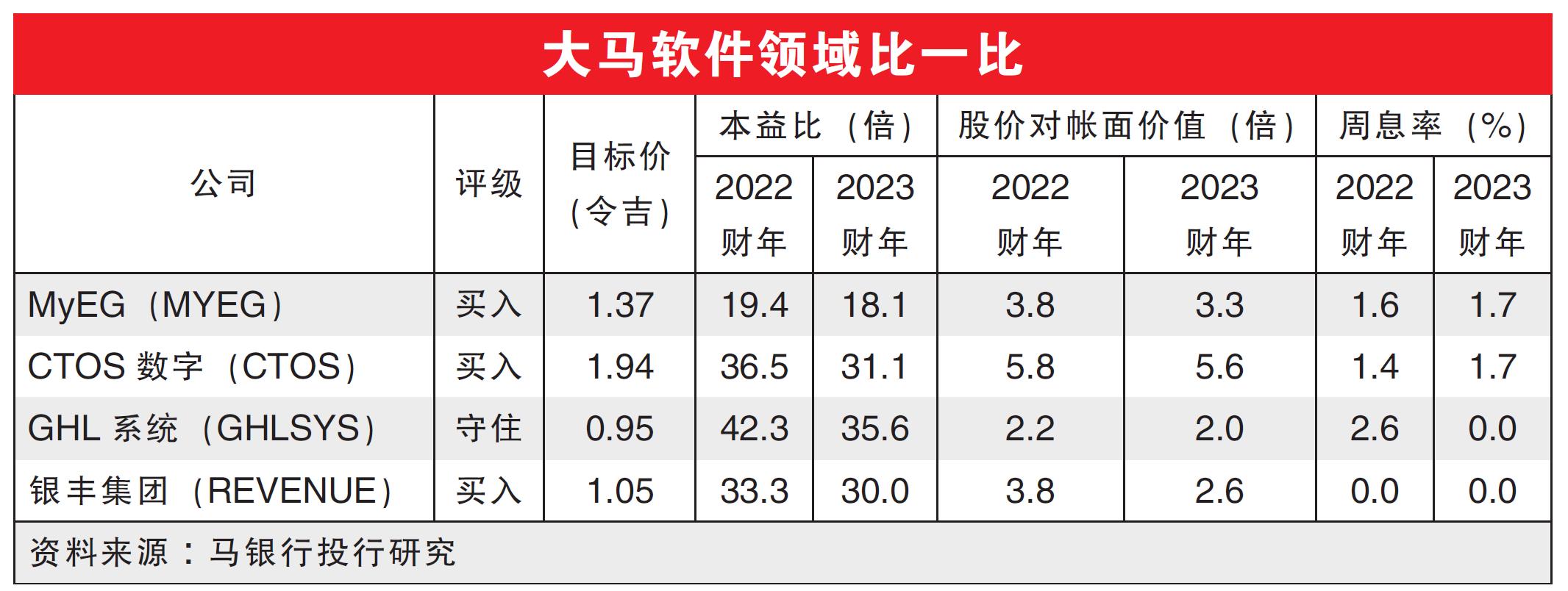

分析員點出,在覆蓋的大馬軟件領域公司裏,除了上述的兩家公司外,還有另外兩家,即銀豐集團(REVENUE,0200,主板科技板)和GHL係統(GHLSYS,0021,主板科技股),年初至今,股價已下跌18至51%。

分析員表示,大馬軟件領域在2022首9個月裏,淨利都有所增長,主要是受經濟重新開放的推動,提振了消費者支出、商業活動,以及提供的服務實現了最大程度的數字化進展。

至於支付軟件公司的交易處理值(TPV),在今年首9個月則增長了14%,而縱觀全國電子支付交易總值,則增長了43%。

數字化轉型持續

分析員點出,隨著數字化轉型仍在持續進行中,相信將繼續推動大馬軟件領域的盈利增長。

“根據富達國民信息服務(FIS)的數據,在支付方面,在2020年裏,大馬約64%的銷售點購買,仍是通過現金完成支付,這表明無現金支付行業存在巨大發展機會。”

“同時,支付公司還可以從下一個銷售點終端升級周期中受益,以滿足不斷變化的領域安全性和功能要求。”

分析員續指,先買後付“BNPL”和數字銀行等服務激增,預計可推動CTOS數字的服務需求增長,即信用評估解決方案的需求將提高。

注意下行風險

分析員表示,盡管有多個利好因素支撐著大馬軟件領域的表現,不過,隨著經濟增長有放緩跡象,這可能會阻礙消費者和企業的支出,導致相關領域大受影響。

其中,支付公司的交易處理值的增長將會走低,而CTOS數字和MyEG提供的其他數字服務,也會產生負面影響。

“我們目前將大馬軟件領域的淨利增長,比起2022財年的15%增長,稍微調低至10%,主要是預計增長將略有放緩。”

不過分析員指出,雖然有所放緩,但依舊處在增長階段,因為公司將繼續通過實施多元化計劃,從新業務渠道中受益。

其中包括MyEG展開的區塊鏈業務、CTOS數字進行關聯交叉銷售和交叉專業措施,以及支付公司將把更多支付解決方案納入終端平台裏。

“我們的首選股項是MyEG和CTOS數字,主要是這兩家的盈利韌性,以及強大的營收經常性業務模式,深得我們喜歡。”

至於支付公司方面,由於近期股價已經強勁上漲,因此分析員將GHL係統的評級,下調至“守住”。

視頻推薦 :