獨家報道:王康妮

上有父母、下有孩子要養,是許多“夾心族”的共同寫照,而如今通貨膨脹、經濟放緩,人人高喊錢不夠用的時代,肩負三代生活壓力的“夾心族”,經濟負擔更是百上加斤。

尤其考慮到國人平均壽命延長、遲婚和老來得子、少子化等現象,“夾心族”背負重擔的日子無疑變得更長,該如何是好?

每月收入窮以應付一家三代的各種支出,“夾心族”還顧得了自己晚年生活的養老金嗎?該如何做好這方面的規劃和準備?

亞洲人非常重視家庭觀念,有許多亞洲人在踏入社會工作直到結婚生子後,仍繼續奉養父母,或是給父母家用,以報答父母的養育之恩。

然而,在當今這個高通脹,經濟又動蕩不穩定的時代,我們該如何做好理財規劃,來紓緩”夾心族“的困境?

事實上,“夾心族”都應做好理財規劃,在自己邁入晚年時“自食其力”,靠自己的儲蓄和退休金養老,不必孩子奉養,以免孩子們步上自己身為“夾心族“的後塵,也可減輕他們的負擔,畢竟未來的物價隻會持續上漲,不會下降。

家庭經濟支柱

所謂“夾心族”,是指上有父母要奉養,下有子女要照顧,年齡介於30至55歲這個年齡層的一家之主。

他們除了需要奉養年邁的父母以外,更要照顧妻兒,身為家中的經濟支柱,所有的經濟負擔都落在了肩膀上。理財規劃對於這典型的族群是重要的,因為他們背負了非一般的使命。

壽命延長與少子化

需更多資金“傍身”

近年來,令大馬人感到擔憂的現象不斷增加,包括國人平均壽命延長、少子化、子女與父母分居、遲婚現象加劇等,這些種種現象將加劇“夾心族”的經濟負擔,需要準備更多的資金“傍身”,才能在奉養父母與自己家庭的擔子中取得平衡。

理財師蕭伊妗直言,“夾心族”需承受的壓力是巨大的,特別是獨生子或獨生女,在沒有兄弟姐妹分擔下,除了需要照顧父母,還得照顧自身的家庭及安排自己的退休計劃。

蕭伊妗

若照顧外家開銷更大

不僅如此,有些獨生子婚後還得照顧伴侶的父母,即嶽父和嶽母,甚至整個外家,在開銷方面極有可能是個“無底洞”。

她建議,要同時奉養父母又撫養孩子是件不簡單的事,須以自身收入和能力來做規劃,因為凡事都必須量力而為。

若想妥善做好理財規劃,或許可采取巴仙率製度進行分配。

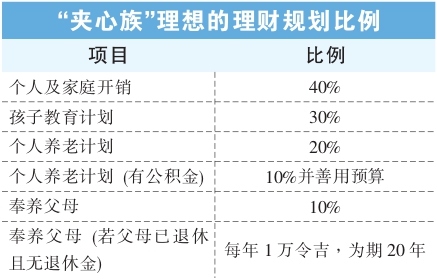

她建議,可將收入的30%分配供孩子教育計劃、20%供個人養老規劃、40%應付個人及家庭日常開銷,以及10%用來奉養父母。

孩子教育費不可或缺

孩子的教育費規劃是不可或缺的。除非未來希望孩子通過申請獎學金或貸學金就讀,那就可免除這計劃,並提高個人退休金或奉養父母的金額比重。

蕭伊妗強調,無論如何,理財是屬於個人的規劃,以上的建議是為普遍性的規劃,算是較為理想的比例。

父母有無收入不同預算

然而,值得注意的是,若父母尚健康且還有工作能力,那隻分配10%收入供奉養父母是沒有問題的;反之,子女得準備更多的金額來照料父母的晚年生活起居。

蕭伊妗說,如果父母已經退休,但沒有退休金,那他們的生活費和醫療費都需要靠孩子,這可能是一大筆錢,那子女可能需要做個30萬令吉的預算,來應付父母退休後20年的生活。

她解釋,假設每年存款1萬令吉,為期20年,這1萬令吉涵蓋父母的奉養金、醫療費或意外需求等,同時也已將通貨膨脹率計算在內。

“或許對一般民眾而言,每年1萬令吉的奉養金略為高昂,但在合理情況下,父母是需要這筆費用的,特別是身體抱恙的父母。

“或許有部分人會認為,若不想承擔昂貴的醫療費用,可以到政府醫院接受治療,就可避免繳付昂貴的醫藥費。”

父母醫療費不菲

蕭伊妗直言,這是錯誤的想法,因為在她碰過的個案,有獨生子讓父母到政府醫院接受治療,但每月仍需繳付千餘元醫藥費。

她說,或許一般病症,政府有給予補貼,因而醫藥費較為低廉,但如果是嚴重疾病或大手術,則需要一筆龐大的費用,獨生子或獨生女就需獨力承擔這筆費用。

盡早做好醫療保險規劃

蕭伊妗表示,若認為1萬令吉太多,那應趁父母還健康時,盡早做好醫療保險的規劃,包括購買醫療保險。

畢竟,父母的健康是最令人擔憂的部分,提早做規劃也可減輕未來的負擔。

“但如果無法做好保險規劃,那每年1萬令吉是最基本的預算了。有兄弟姐妹的話,或許可一起承擔父母的費用,或者有錢出錢、有力出力,依照自身能力來奉養父母,最重要的是要坦誠相對,不要獨自承受重擔。

“對父母和家人,以誠相待很重要,而不是讓來自父母的財務壓力來影響到自己的規劃,最終隻會兩頭不到岸。”

在孩子的教育計劃方面,她認為凡事必須量力而為,薪金較低且擁有多負擔的人,總不能計劃讓孩子到外國讀書。除非這是必須達成的目標,那或許將會設法讓目標實現。

不過,規劃通常是根據現有的能力進行,若有目標,則須思考可以如何達成。

10%公積金用於投資

退休預算占收入20%

“夾心族”如何做好退休規劃?蕭伊妗認為,退休規劃須占收入的20%。

如果“夾心族”有公積金存款,那麼可從每月的收入撥出10%來作投資用途,例如投資股票或信托基金,或是經營小生意等。

大家須清楚知道自己有多少預算,從中做好退休規劃,至少未來可以達到理想的退休生活目標。

蕭伊妗指出,根據統計數據,大部分國人無法單靠公積金來應付退休生活,但也有少數的案例是可以,例如“打工皇帝”。

“他們(‘打工皇帝’)在工作生涯中可能是不斷升職,或銷售事業做得很好,可以抽取很多傭金等。這類人一般在約50歲時,公積金內的存款就可達到100萬令吉。

或靠公積金即可富足

“盡管宏觀而言是不足夠的,但如果清楚職業方向,或許能單靠公積金就足以富足退休。若會存錢投資那會更完美,即使提前退休,也絕對沒問題。”

她重申,“夾心族”必須量力而為,依據自身能力做好財務規劃、個人保險規劃,也需要準備應急基金,以備不時之需,因為未來會發生什麼事情是無法預知的。

她提及,若不希望下一代步上自己成為“夾心族”的後塵,做好理財規劃就顯得格外重要,盡可能在身體健康且還有工作能力時購買醫療保險,並做好理財規劃,減輕子女的負擔。

張永隆

張永隆:收入多寡都有壓力

萬變不離妥善理財

通貨膨脹、國家銀行今年來已升息4次,加上經濟增長放緩下,“夾心族”未來的生活品質或將降低。

馬來西亞諾丁漢大學經濟係主任張永隆博士說,大馬在過去不受經濟衰退期和冠病疫情影響下,每年的經濟增長約4%至5%,而明年經濟增長預計低於這個年均水平,預估增長4%。

他表示,這預測僅是以目前的情況而論,若明年美國、中國、歐洲等世界主要經濟體的經濟下行情況比預期更糟,屆時我國經濟將面臨更大的下行壓力。

“任何時候都不能排除金融風暴或其他的衝擊,這些都是很難說的。”

詢及通脹是否已加重“夾心族”的經濟壓力,張永隆認為這是因人而異,不能一概而論,一切看個人的情況而定。

“高收入者若理財得當,就無太大的壓力。反之,高收入卻沒有做好財務規劃,甚至入不敷出,那無論收入多高,還是會備感壓力。”

家庭與孩子教育優先

盧界燊:暫難規劃退休

育有3名孩子的“夾心族”盧界燊(40歲,執業律師)直言,孩子的教育基金規劃是個沉重的負擔,因此目前他每月的收入主要都用來應付家庭開銷和孩子的教育儲蓄,自己暫時未有詳細的退休規劃。

盡管他早已了解到,光靠公積金不足以應付退休生活,但無奈的是,目前的情況不允許自己進行妥善的退休規劃。

“我把孩子的教育費和家庭未來需要用到的錢排在第一,相信在未來隻要努力賺錢,退休也將不會是問題,我一直都保持著積極的想法。”

雖開律師樓 開銷仍吃力

合夥開設律師樓的盧界燊指出,孩子的教育規劃占他總收入的30%,因為除了上幼兒園以外,也包括參與各類的才藝班。

然而,一家五口與嶽父嶽母的夥食費也由他一手包辦,同樣占總收入30%。

此外,奉養父親與祖母的開銷占其總收入10%,其餘30%用來還債及存款。

盧界燊坦言,在通脹飆升下,目前的收入在應付所有開銷上相當吃力,畢竟其律師樓未必每天都有客戶找上門。

因此,必須通過努力創造短期、中期和長期的收入,例如做生意或投資。隻要創造收入成功,那所有的問題將會迎刃而解。

至於未來如何避免孩子也成為“夾心族”,他直言未曾想過這個問題,因為對他來說,這似乎太遙遠了,目前隻希望可以盡量滿足家庭的所需。

不過,若未來有機會留下任何財產或事業予孩子,將會指導孩子以正確的態度面對,避免成為“不努力”的人。

“盡管我的上一代沒有留下任何財產或事業,我從來也沒有對這問題產生負面想法,不過我還是會努力賺錢,為家庭提供優質的生活。”

高級白領未雨綢繆

做兼職購儲蓄保險

擁有2名孩子的蔡宗倫(化名)(31歲,集團營運經理)表示,其父母的奉養費是由4名兄弟姐妹所分擔,而他與妻子都有工作,他本身負責全家的夥食費和醫療費、孩子的教育計劃和保費、妻子則負責孩子的裝扮費用。

他說,由於是雙薪家庭,目前收入還可應付開銷,但夫妻倆也未雨綢繆,都有在做兼職賺外快,以便給予孩子更好的生活。

“在個人退休規劃上,我有買了些儲蓄保險,也另有儲蓄供退休時使用。”

在孩子的教育計劃方面,他說,目前已為孩子購買教育保險和儲蓄保險,供孩子分別在18歲和21歲時領取。

他認為,身為父母需要努力賺錢,確保可以為孩子提供更好的教育機會。

他個人的每月收入分配,分別為30%作為生活費、30%作為孩子的教育費、20%用作規劃退休金、12%用來奉養父母,以及8%用來支付保費。