獨家報道:許文耀

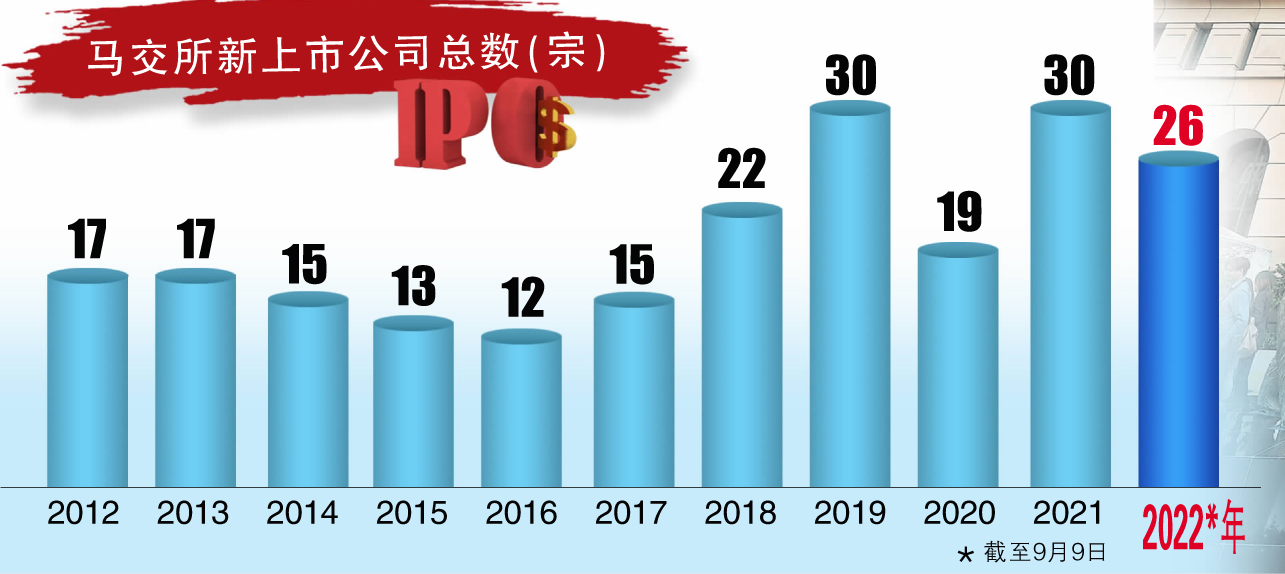

2020年,我國遭受疫情肆虐,大馬首次公開募股(IPO)市場顯著回落,從2019年的30宗,大減至19宗。

去年,我國IPO已有所反彈,回到了疫前水平的30宗,然而,當時我國還未真正完全開放。

如今,告別了疫情影響,來到全面開放的2022複蘇之年,各種早前被壓抑的需求得以釋放,到處報複性消費、報複性旅行、報複性堵車……

馬股今年會不會也迎來報複性上市現象?

全球慘淡 馬股獨熱

IPO料旺到明年

除了中國實施的清零政策一直處於抗疫狀態外,世界各國已邁向地方流行病階段,與病毒共存,重啟經濟。

按道理來說,這會給市場打上興奮劑,然而,全球IPO市場不僅旺不起來,反而還比去年更慘淡。

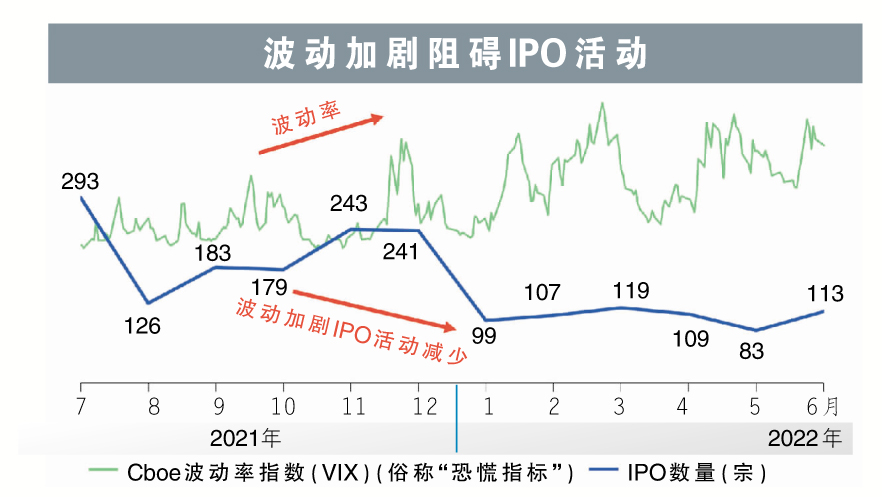

根據安永的一份報告,全球首次公開募股(IPO)數量在今年次季按年大減54%,從去年的659宗,下滑至305宗。

所涉及的資金,也按年大幅下滑406億美元(約1823億令吉),去年則錄得1157億美元(約5194億令吉)。

而累計上半年,IPO數量和籌得金額,也同樣按年分別走跌46宗和58億美元,至630宗和954億美元(約4283億令吉),也遠不如去年一個季度的IPO。

馬股28 IPO籌資20億

該報告寫道,由於地緣政治緊張局勢和宏觀經濟因素,市場波動加劇、估值下降,導致許多IPO推遲,使當季全球IPO活動急劇放緩,其中美洲市場跌幅最大。

然而,馬股IPO卻意外地火熱,料可持續至明年。

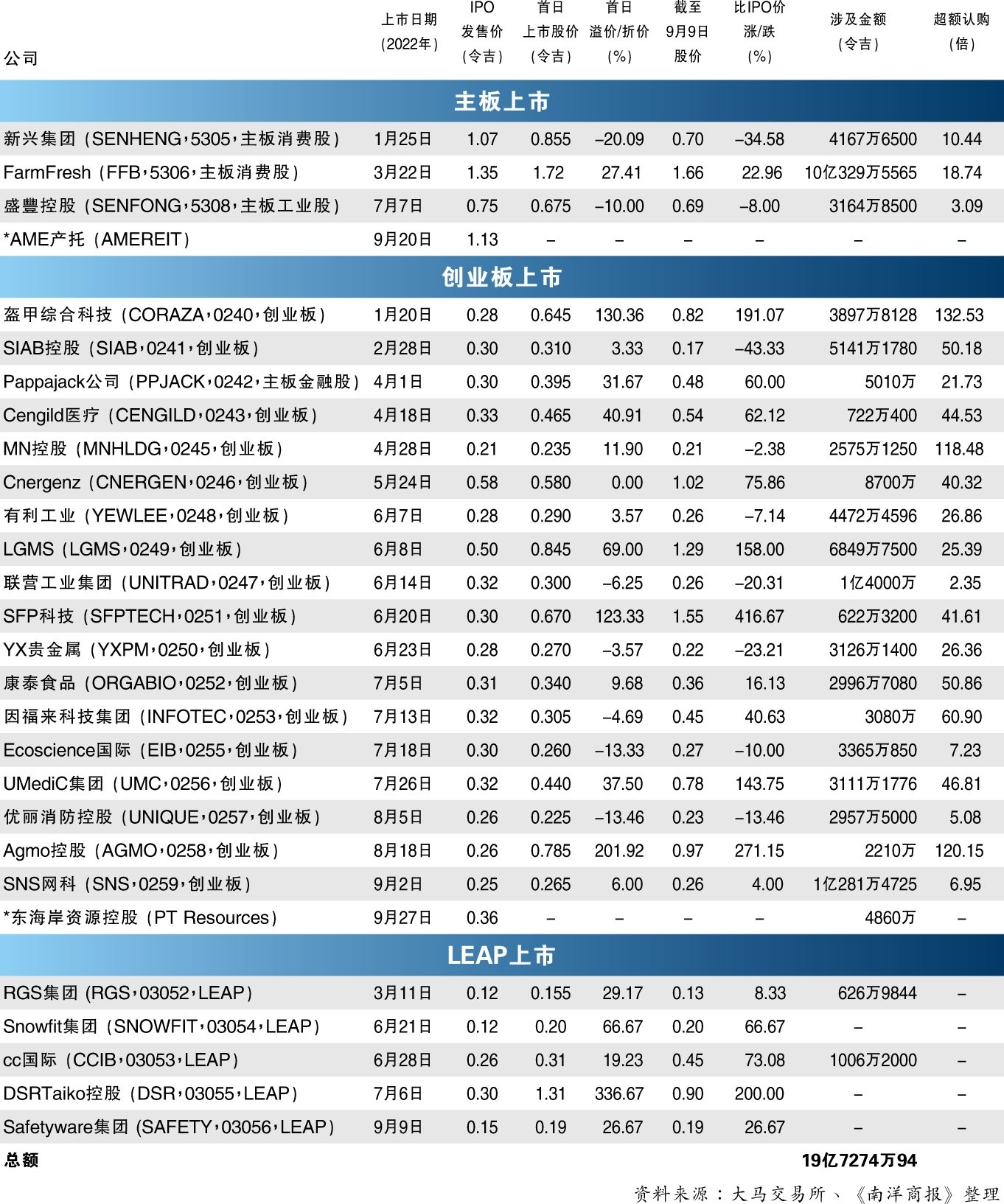

截至今年9月9日,包括即將上市的AME產托,和東海岸資源控股(PT Resources),馬股共迎來了28宗IPO,所涉及的金額達近20億令吉。其中,上市主板的有4家,創業板19家,以及LEAP的 5家。

目前的IPO數量和金額,也已經超過了去年截至9月的23宗IPO,和18億令吉的金額,並有望超越去年全年的30宗。

今年料37公司上市

今年初,大馬交易所總執行長拿督莫哈末烏馬就放話說,今年預計會有37家企業上市。

這個IPO的目標是否會實現?企業上市培訓導師兼豐順集團董事程誌彬表示:“就算達不到也很接近,因為目前來看,IPO市場的確很火熱。”雖然這數目仍不是我國的最高紀錄,但倘若實現,這將會是我國在15年來的新高峰。

升息料衝擊活躍度

盡管如此,隨著各國央行為了壓製通貨膨脹進而積極加息,將會影響IPO的活躍程度。

程誌彬指出:“當央行升息時,就會有更多人把錢存在銀行,這會減少股票市場的熱錢並使其疲弱。如果股市疲弱,那麼就有很多公司延遲上市,因為擔心上市後股價下跌,這就會影響IPO市場。

“IPO主要目的是在市場上籌到資金,投資者則希望獲得資本收益,這就是資本運作。從經濟角度來看,升息會衝擊股票市場。”

相信全球IPO市場暗淡,部分也是因為升息周期所影響。

“不過,有些公司上市不是為了籌資,而是有其他上市目的,那麼就不會介意市場好壞而延遲上市。

“因此,升息多多少少肯定會影響IPO的活躍度,但衝擊不會大。”

簡化流程留好企業

在全球央行為遏製通貨膨脹壓力積極加息,和地緣政治風險加劇之際,全球IPO股市都受到衝擊,但我國IPO卻一反市場頹勢,仍然非常火熱。

程誌彬指出,這是因為交易所今年所做的努力,包括簡化在創業板上市的流程,以留住好企業,避免肥水流入外人田。

在今年1月,前往創業板上市的公司,無需再通過證券監督委員會(SC)的批準,隻需獲得交易所的批準即可。

這將促使更多公司在創業板上市,無疑為我國市場添加柴火,把火燒得更加旺盛。

同時,馬交所近期也為LEAP轉創業板的上市程序擬出框架,並在上月征求大眾意見,“這證明了接下來‘第三板’(LEAP)會有轉板機製去‘第二板’(創業板)。

“倘若有了這個轉板機製,一定會有很多公司往LEAP上市,因為減少了下市再上市的麻煩舉動,料會提振市場活躍度。”

因此,程誌彬認為:“雖然市場不好,但還是會有更多公司上市,明年還會繼續火熱。”

程誌彬:市場會去蕪存菁

針對廢除證監會對上市創業板的審查,未來會否有越來越多不達標的公司上市?

程誌彬回應說:“在目前的過渡期無法看出區別,仍然還是嚴謹的。但長期下去,預測第二板上市應該比較容易通過。

“大馬交易所做這個舉動,主要是讓我國的資本運作更蓬勃,更活躍。換句話說,鼓勵更多公司去第二板上市。

“公司基本條件過關,就讓其上市,讓市場來做最後的平衡。如果公司在市場上表現不好,那麼就會淘汰除牌下市,用市場定律來評價公司。”

他表示,我國曾經有上千家上市公司,“有些不好的公司被迫下市,有些自願下市。”

根據大馬交易所官網,截至9月9日,在大馬交易所掛牌的上市公司僅有984家,但已是自2008年以來最高。

我國最高紀錄是在2006年,當時有1027家上市公司。

“馬交所目前有意提振我國的資本市場,但到了一個地步,它會嚴謹起來,不可能永遠一直讓那麼多企業上市。

“當發現有很多公司上市時,監管就會比較嚴格,綁緊條例,這是市場定律,然後過了一段時段,它又會開放起來。”

散戶追捧創業板

自從交易所在2017年推出LEAP板之後,明顯可以看出有更多公司在創業板上市,而主板上市卻愈來愈少。

針對這個現象,程誌彬稱,市場沒有具體答案,但他個人推測,這是因為公司欲獲得散戶的追捧。

“這幾年,尤其在疫情期間,散戶威力不容小覷,他們喜歡買廉價股,而現在上第二板的股價也比較低,正符合要求,所以上創業板會是比較活躍的。”

在上市條件方面,創業板也相對比較容易,因為上主板需要有更高的盈利門檻,而創業板和LEAP則無需盈利也可上市。

此外,他還說到,從創業板轉至主板,隻要業績達到主板門檻,轉板其實非常簡單;不過,LEAP轉創業板,到目前為止仍沒有轉板機製。

“換句話說,倘若要從LEAP轉至創業板,公司必須從LEAP下市,再申請上市創業板。”

這是目前LEAP條規的不足,也因此導致更多公司尋求上市創業板。

“但是,有些公司符合上主板要求,但仍尋求在創業板上市,主要還是想要散戶追捧。”

他說,這些公司都會在上市幾年後,再轉至主板。

“按道理來講,轉板是一種好消息,會再次刺激股價,這就是為什麼越來越多公司探討上創業板而非主板的原因之一。”

程誌彬還點出:“倘若公司沒有盈利,很多投行都不會接單,因此創業板全部都賺錢。

“企業的盈利在哪裏,就應該去相應的板塊上市。”