(吉隆坡23日訊)果王榴梿近年愈發受到海外市場認可,相關行業鏈價值水漲船高,每公頃盈利更是油棕樹的19倍,因此,本地棕油種植園現在也飄出了濃鬱的榴梿香味。

大華繼顯研究分析員近期參與了馬來西亞種植聯合會(ISP)舉辦的《榴梿投資與培育研討會》,在今日發布的報告中,點出了榴梿與油棕種植的對比。

作為業者最為關注的盈利部分,每公頃用於種植榴梿的土地,盈利表現是油棕樹的19倍。

同時,在高產年份時,每公頃榴梿種植能帶來35萬令吉回報,遠勝棕油鮮果串的1萬令吉。

至於對每公頃種植榴梿的最初投資,則約為40萬令吉,亦是棕油樹的20倍。

不過,千萬別就此而被熱血衝昏腦,急衝衝跳入榴梿大隊中,因為現實的種植過程非常骨感。

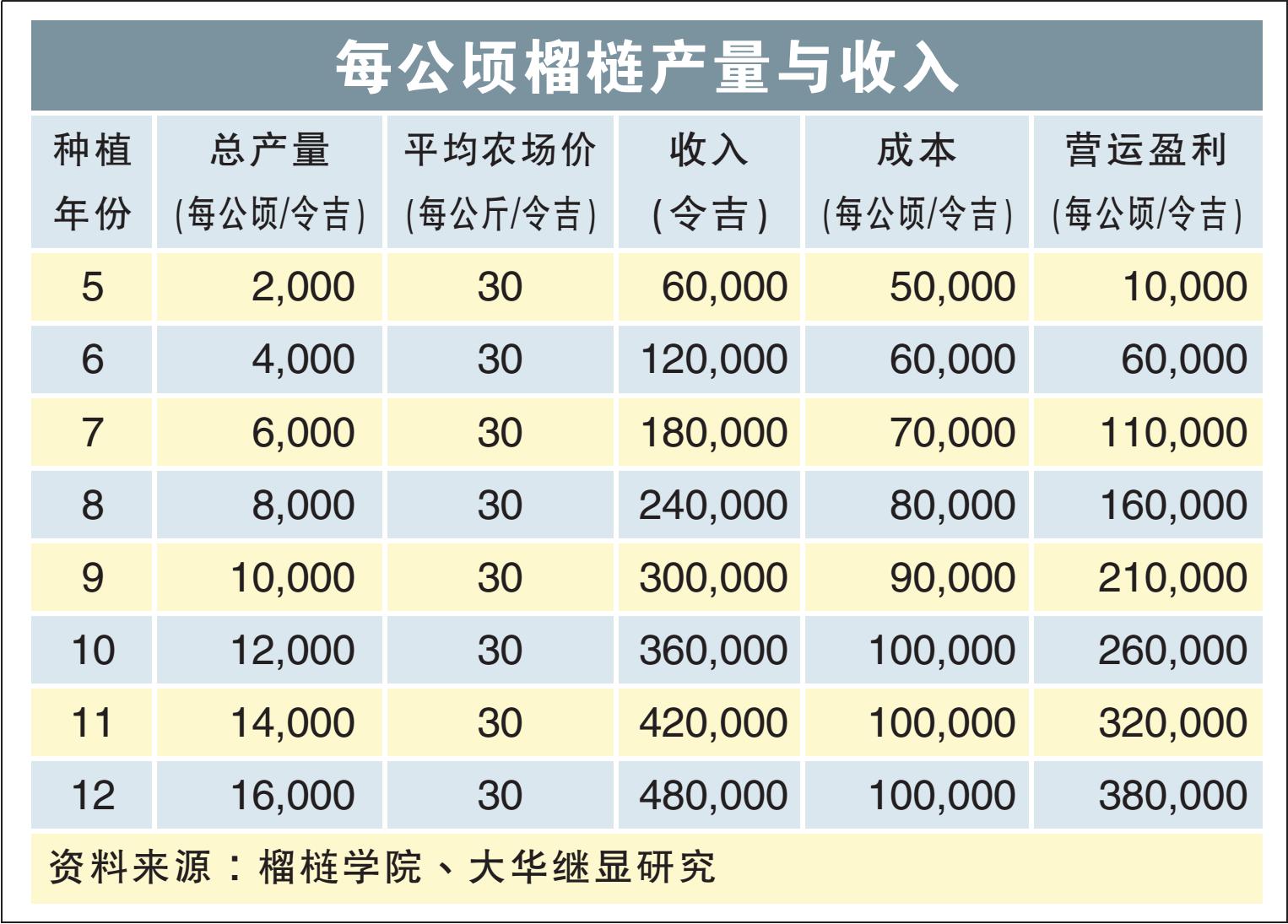

根據報告,與油棕樹第三年就開始有產出不同,榴梿樹需要等到第五年才開始有收獲,並要等到第八年才邁入高產階段。

投資回本期更長

換言之,榴梿投資回本期會更長,大約為9到12年,比油棕樹的7到8年更久。

同時,榴梿種植還高度依賴勞力,在平地與丘陵地帶時,每名勞工只能分別顧得上6到8公頃與2到3公頃榴梿樹。

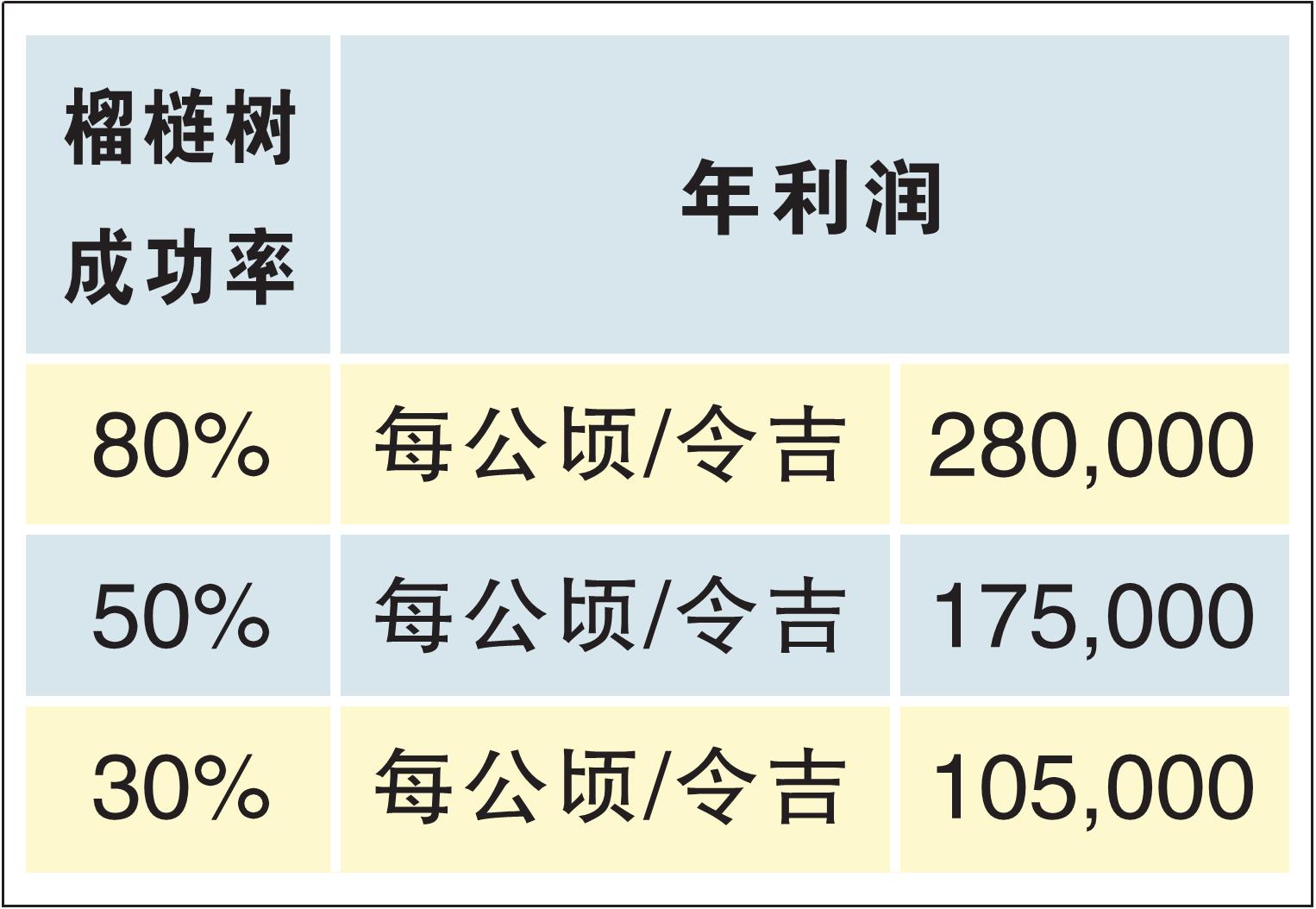

再來,若沒有良好的計劃,榴梿種植成功率恐會很低,而決定能否成功的部分關鍵因素,包括了土壤、種植投入、水源和規劃等。

“並非所有榴梿投資都會帶來回報。隻有大約50%榴梿樹在(開始種植的)6年後仍存活,而這甚至可能低至隻有25%。”

因此,分析員認為榴梿種植熱潮,不會威脅到棕油的供應。

榴梿種植規模小

現階段,榴梿種植都處於較小的規模;FGV控股(FGV,5222,主板種植股)曾透露,分配了1398公頃土地供榴梿種植用途,而這也是其最大榴梿項目。

IOI集團(IOICORP,1961,主板種植股)曾於1995年在Sagil種植園種植3公頃榴梿樹,並計劃在2025年前擴至200公頃。

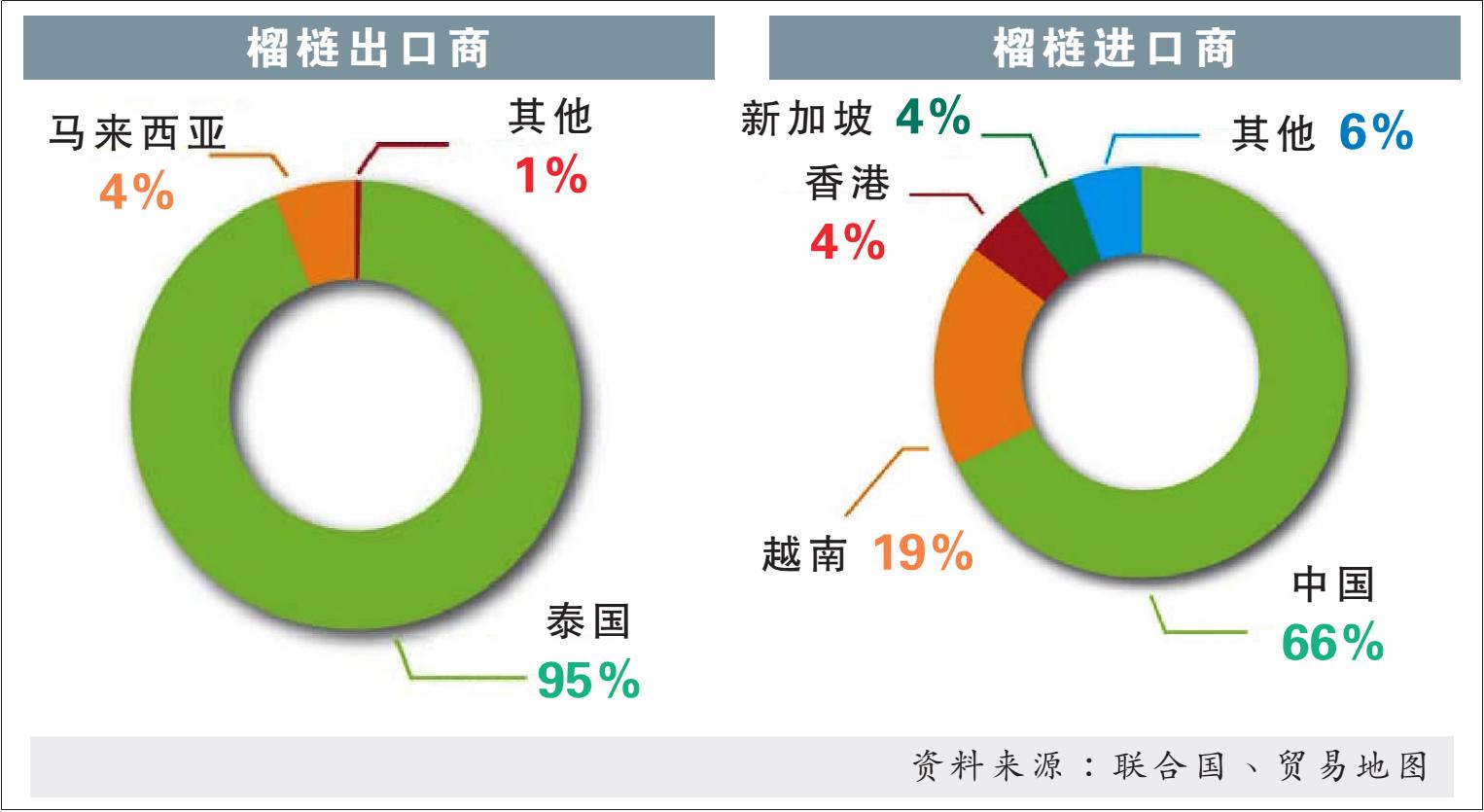

實際上,榴梿種植熱潮的掀起,是因為2017年中國對榴梿需求提高,大幅激勵了榴梿價格,且當時原棕油價格低迷。

因此,油棕種植公司紛紛探索其他替代經濟作物,以彌補棕油價格波動造成的盈利缺口。

在當時,榴梿與黃梨正是最多企業選擇進軍的兩大主要經濟作物。

不過,這些替代作物主要都種植在邊緣或丘陵地帶,種植公司沒有選擇種植在供油棕樹成長的最佳地段。

PLS種植唯一概念股

目前,唯一與榴梿種植業務有關的上市公司,隻有PLS種植(PLS,9695,主板種植股),核心業務是種植、貿易、建築。

該公司的種植業務,包括了人工林、油棕和榴梿,而榴梿的營收僅占種植業務的不到4%。

此外,該公司也透過子公司Dulai Fruits Enterprise (Dulai) 私人有限公司,經營榴梿相關業務,包括經銷新鮮與加工榴梿果實。

占30%營收

這個經銷業務在2021年貢獻了30%營業額,同時也是該年唯一取得盈利的業務。

目前,PLS種植是以13倍本益比交易。

油棕仍是種植股核心

考慮到棕油仍會是種植企業的主要種植作物,因此,分析員仍然以油棕種植作為評估掛牌上市企業的主要考量。

“我們估計原棕油價格會持平,且若美國大豆在幹旱天氣下,產出能夠轉好,將對原棕油價格帶來下行風險。同時,巴西下一輪大豆種植,可能錄得紀錄高位產出。”

根據報告,分析員維持今明年原棕油每噸5200和4000令吉的預測。

與此同時,分析員認為種植股當前缺乏近期催化劑,隻有首選的IOI集團和合成種植(HSPLANT,5138,主板種植股)業績表現,估計可跑贏同行,從而支撐股價走勢。

其他潛在催化劑,來自美國生物柴油需求高過預期,及商品周期強過預期。