綜合整理|鄭美勵 圖|互聯網

美國90歲高齡的彩妝品牌露華濃(Revlon)早前申請破產保護,沒想到事後價狂飆,是誰在背後“搞搞震”?

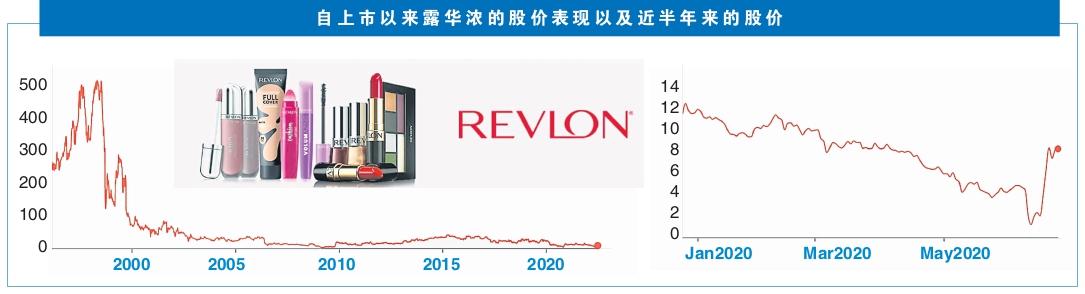

6月12日,有匿名人士披露,露華濃即將申請破產保護,隔日露華濃股價應聲腰斬,觸及1.08美元(約4.75令吉)的新低點。不過當露華濃申請破產的消息確定後,其股票交易活動不冷反熱,一度飆升650%,在6月23日收盤報8.14美元(約35.8令吉)。

這一波上漲背後,市場推敲可能是因為傳出印度信實工業(Reliance Industries)有意收購露華濃,另外,也與散戶大軍助攻有關。根據金融數據供應商Fintel,露華濃的空單幾乎居所有個股之冠,做空率達37%,容易成為散戶的軋空(Short Squeeze)目標,進而推升股價。

獨立研究機構Vanda Research發布報告指出,空頭部位有此規模,加上股價創低導致市值縮水,露華濃股票對投機性最強的散戶大軍來說,是最完美的候選標的。

露華濃股價的大反彈,讓人聯想到都有類似遭遇的股票如美國租車龍頭赫茲全球控股(Hertz Global Holdings)、GameStop、AMC等都是靠著散戶投資人熱捧而帶動股價反彈。

全盛時期持續30年

露華濃1932年在美國紐約創立,在當時隻有透明和淺色指甲油的市場上一炮而紅。

上世紀40年代,創辦人在餐廳注意到一位女士唇色和指甲油不相匹配。於是,與指甲油同色係口紅成為公司下一季主打單品。自此,露華濃創造諸多第一,例如70年代,它是全美第一家邀請非洲裔擔任產品模特的美妝公司,並推出最暢銷香水“查理”;80年代曾邀請多位超模代言“世界上最難忘女人”系列廣告,為整個行業注入活力;90年代推出首款不掉色口紅,並衍生出覆蓋面妝、眼妝等多領域產品。

美媒稱,露華濃的全盛時期持續約30年,作為美國商店貨架上的中流砥柱,其銷售額僅次於雅芳,經營著一系列家喻戶曉的品牌,主導著美容院流行趨勢。

淪落破產3主因

這家擁有90年曆史、逾15個品牌、產品銷往150個國家和地區的公司究竟發為何淪落至破產?綜合輿論觀點,露華濃的節節敗退或與以下原因有關:

1.沒有跟上時代步伐

上世紀90年代,當女性開始用更柔和色調取代鮮豔唇膏時,露華濃反應遲鈍。疫情發生後,當口罩取代口紅成為時尚新潮流時,露華濃手足無措。

露華濃不僅被老牌對手搶走市場份額,還面臨不少美國明星、網紅推出的新銳品牌蠶食年輕客群。品牌谘詢公司Sleuth策略師希林吉萬說,年輕一代對一些大眾品牌不感興趣,因為它們太傳統、不夠酷。當然,這種說法見人見智,因為今年雅詩蘭黛也已高齡76歲,但這個品牌成功在TikTok上吸引一批年紀隻有它四分之一的顧客。

購物體驗轉變

也有輿論認為,過去10年隨著在線零售的興起和消費者偏好的轉變,以大型商超為代表的美式購物體驗已被摧毀。對於露華濃這種依靠沃爾瑪、Bed Bath & Beyond等大型商超賣貨的品牌,節節敗退也在情理之中。

也有人認為對於露華濃這樣規模的公司,想在一夜之間學會靈活創意、融入年輕文化並使用新媒體,簡直是天方夜譚。《衛報》稱,露華濃應把更多營銷放在社交媒體上,以捕捉年輕購物者的消費衝動。

2.債務負擔沉重

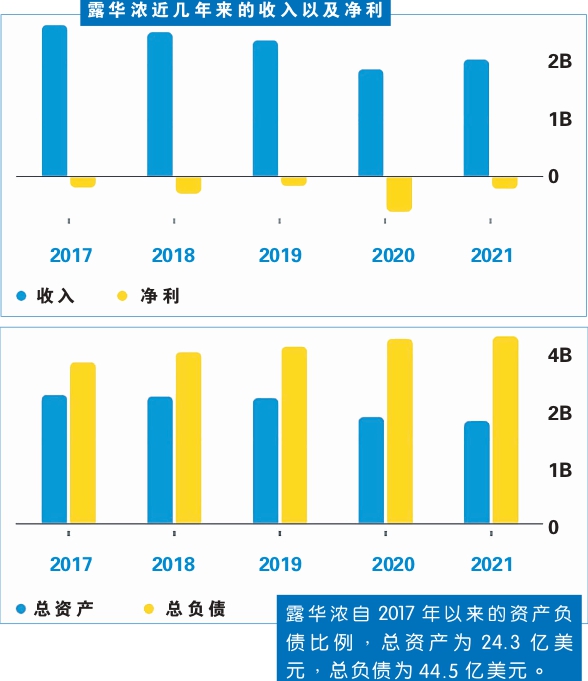

在截至今年4 月底時,其資產總額為23億美元(約101億令吉),而根據6月15 日的法庭文件,這家公司總債務達到37億美元(約163億令吉),根本無力負擔。

同意延期還款

早在2020年底公司就曾因債務到期險些破產,最後債權人同意延期還款,公司才躲過一劫。

債務重擔限製了露華濃數字領域的投資,也阻礙其品牌潛力的充分發揮。遲至2018年電子商務占露華濃淨銷售額的2%,2020年底比重才攀升至20%。

3.疫情衝擊

成本方面,疫情封鎖加劇財務困境。紙張、玻璃和油類等原材料短缺以及價格飆升,將化妝品行業生產成本推高25%至30%,公司發展面臨巨大壓力。

物流方面,全球供應鏈中斷導致數百家國際公司步履維艱。露華濃3月稱,物流的不穩定因素大幅降低公司滿足客戶訂單的能力。

需求方面,疫情之下居家令、口罩令相繼出台,引發一波護膚熱潮,化妝品變得毫無用處。護膚品並非露華濃強項,其銷售額下降不可避免。

露華濃根據《破產法》第 11 章聲請破產保護,可以在製定償還債權人的計劃期間繼續經營。根據公司聲明,它向供應商和合作夥伴的付款不會中斷。