(吉隆坡26日訊)經濟邁向開放,博彩娛樂領域也熱絡起來,大華繼顯研究就看好我國的萬字票與賭場企業股價,料有16至32%的上行空間。

此外,因連續2年受疫情衝擊而營收下滑,料成為此領域不被政府加重增稅的“護身符”,進一步讓博彩娛樂行業前景看俏。

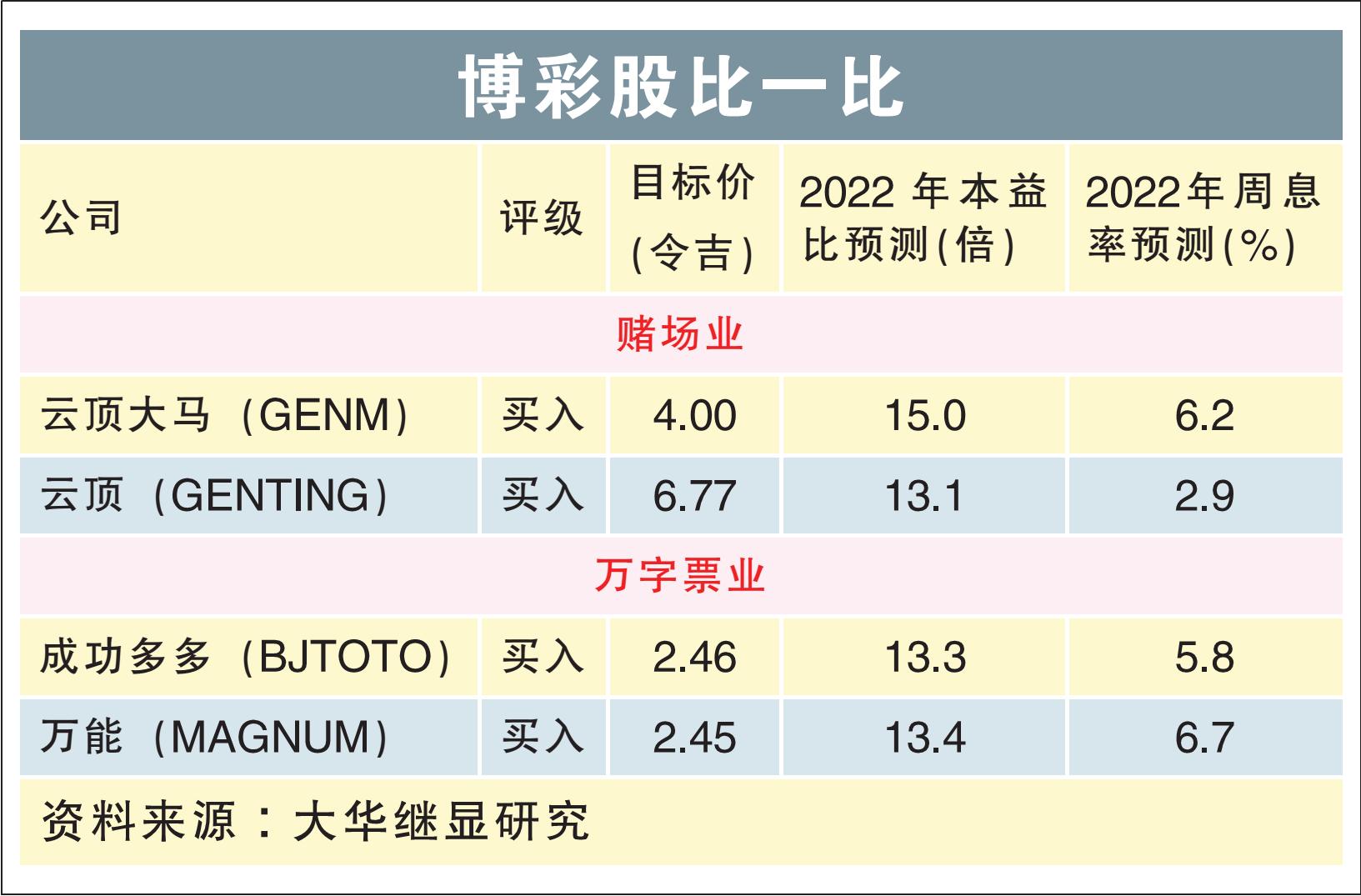

分析員因此看好雲頂雙雄,以及我國兩家萬字票上市公司,在冠病疫情踏入地方病階段後,皆可重新大展拳腳;因此對萬字票領域,及賭場領域都給予了“增持”評級。

其中,馬美兩國旅遊業重啟,料可為雲頂(GENTING,3182,主板消費股)和雲頂大馬(GENM,4715,主板消費股),帶來雙重刺激。

戶外主題公園將開放

在大馬方面,期待已久的雲頂SkyWorlds戶外主題公園,即將於11月開放,這將迅速推動雲頂大馬業務的複蘇。

海外業務方面,今年新開張的拉斯維加斯雲頂世界,預料可以作出顯著的貢獻。

這是因為今年7及8月,整條拉斯維加斯大道分別收獲了7.94億美元(32.94億令吉),以及6.25億美元(25.93億令吉)的賭博總收入;這較2019年數據高出20至46%,更是過去8年來的新高。

至於紐約卡茨基爾(Catskills)雲頂世界,隨著賭博總收入於今年次季恢複至疫前水平,這家賭場的除息稅攤銷折舊前盈利(EBITDA)也已經轉正。

綜上,分析員預計雲頂雙雄股價,明年將有高達26至32%的上行空間。

“賭場領域今年已經超越富時隆綜合指數17.6%,我們預計2022年,該領域可繼續明顯超越指數表現。”

萬字股風險回酬率高

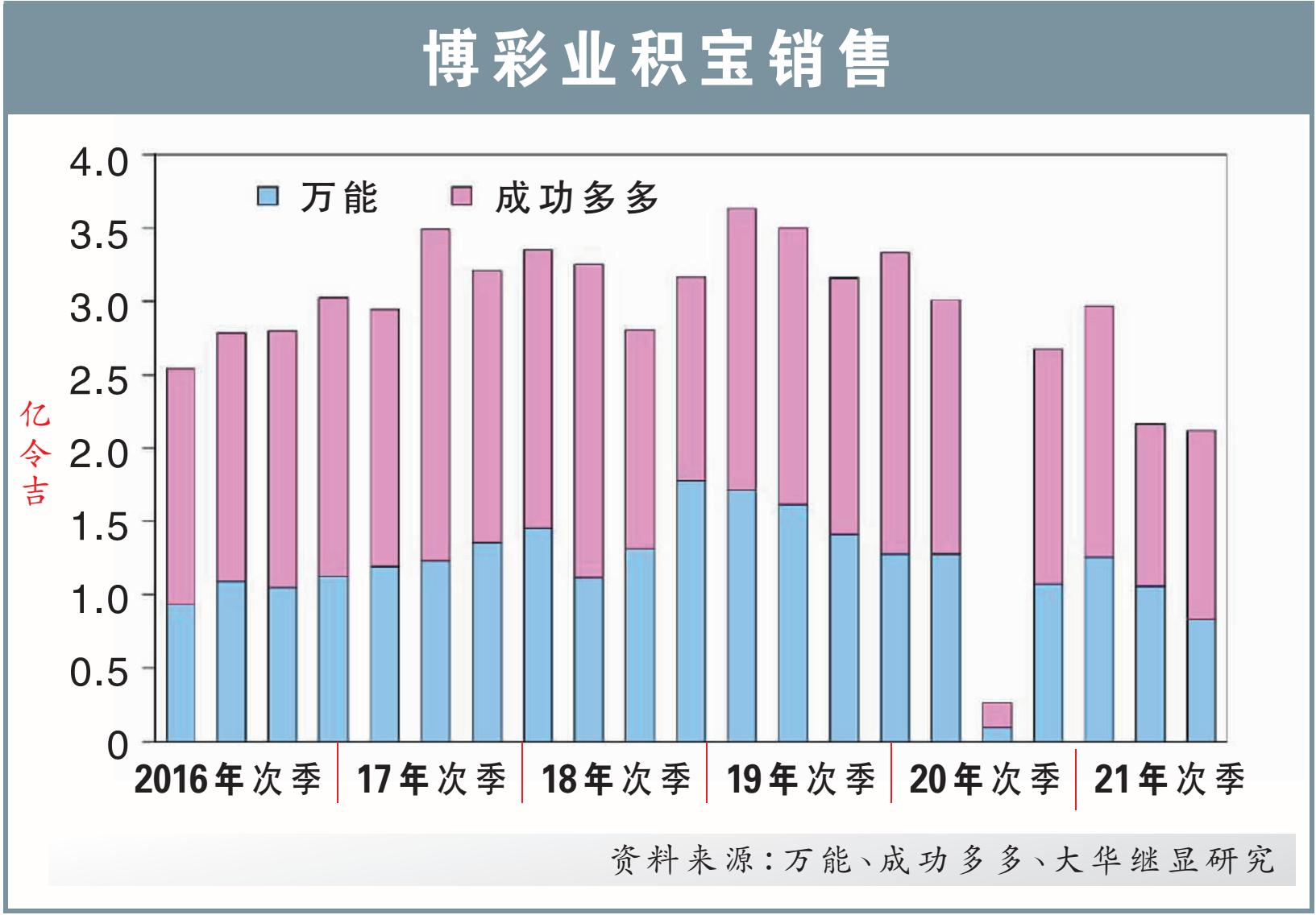

在萬字票方面,分析員則相信,此領域營收料可迅速返回疫前的80至85%;但是成功多多(BJTOTO,1562,主板消費股)與萬能(MAGNUM,3859,主板消費股)的估值,仍處於12至13倍2022財年預測本益比,低於往常的14至15倍。

“因此,這是一個風險回酬極具吸引力的領域。”

大華繼顯研究因此認為,此領域尚有16至18%的上行空間。

分析員也指出,一旦兩家萬字票公司恢複往常的派息,高周息率將促使目標價格調漲。

另一方面,分析員也注意到萬能持有6.3%的 U Mobile股權,而這家可能明年上市的電信公司,將為萬能帶來“隱藏價值”。

“因此在萬字票領域中,相比於成功多多,我們更喜愛萬能。”