分析:肯納格投行研究

目標價:8.20令吉

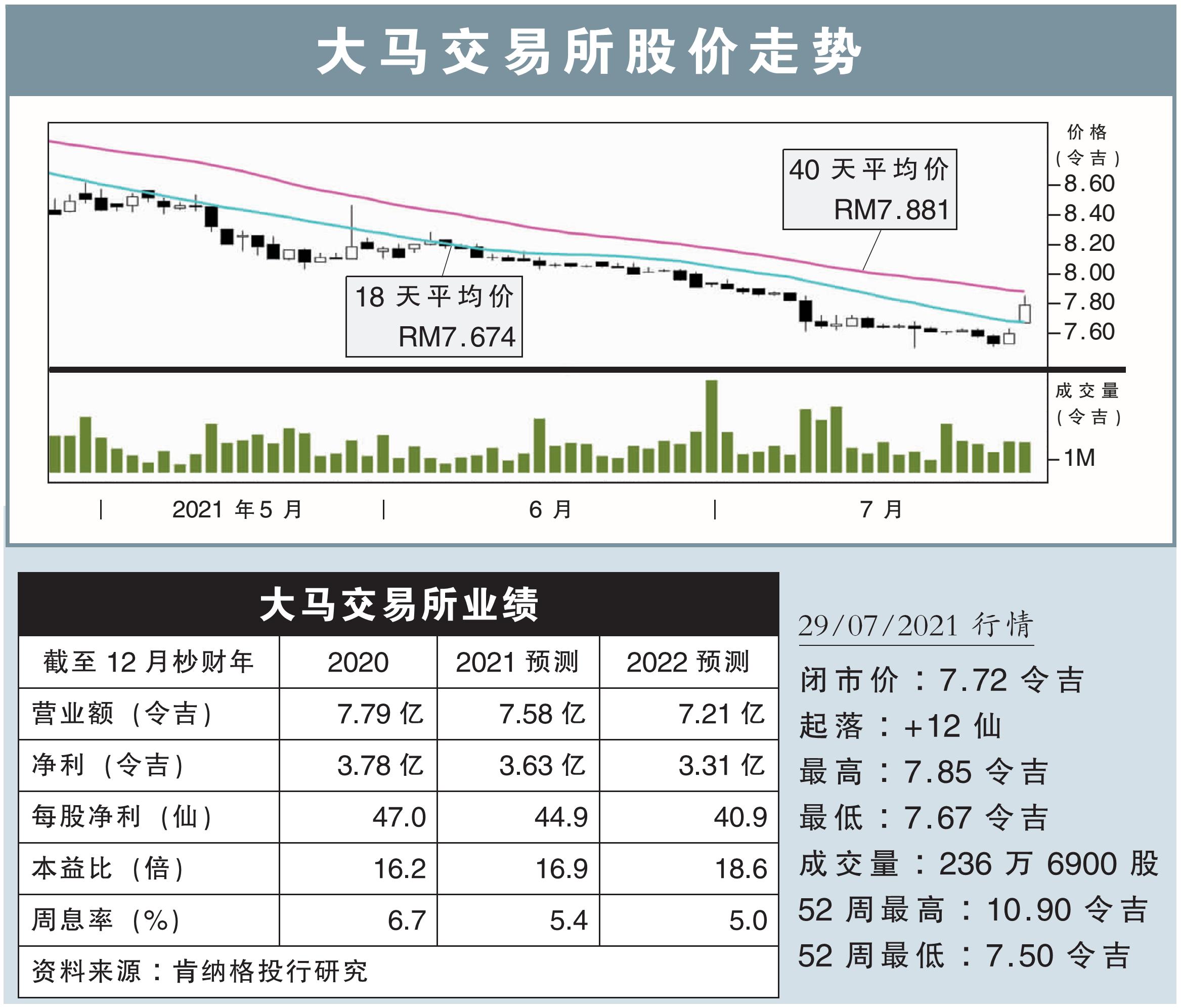

最新進展:

大馬交易所(BURSA,1818,主板金融股)2021財年次季淨賺8896萬9000令吉,按年微增3.2%,歸功於營運營收走高所致,並宣布派息每股24仙。

次季營業額也按年提升9%,至1億9609萬8000令吉。

首半年來看,營業額年增29.6%,至4億2837萬3000令吉;淨利則年增39.4%,至2億1036萬1000令吉。

行家建議:

馬交所上半年淨利分別占我們和市場全年預測的55%與60%,算是符合市場預期,但低於我們預期,因為上半年日均成交值(ADV)比預計中低,而下半年估計會進一步走弱。

考慮到今年和明年的ADV會走低的,以及較高的運營成本,我們將今明年的盈利預測分別下調5%和10%。

盡管下調了財測,但馬交所的估值仍具吸引力,因為較區域同行新加坡交易所的估值低28%。

我們認為馬交所的低估值已反映政治不確定性因素,即使熊市降臨,該股下行空間也應該有限,最差情況下的估值仍會有17倍本益比,或相等於每股6.95令吉,意味著全年ADV約為25億令吉。

馬交所疫前水平的估值,大約為21倍本益比。

此外,今明年周息率分別高達5.4%和5%,以及即將到來的經濟複蘇,也會是支撐馬交所走勢的利好。

綜上所述,盡管我們將目標價從8.80令吉下調至8.20令吉,但上調評級至“超越大市”,並建議在股價疲軟時買入。