報道:李治宏

所謂危機不乏商機,當前的疫情危機固然令百業衰退,各行業要複蘇也不是一兩年的事,但這也為投資者帶來趁低吸購的良機。

一些投資者和發展商視目前是趁機擴大地庫或產業投資組合的好時機,一些業主、地主和發展商則趁機變賣手中未發展或空置的地庫套現,取得現金流之餘,也有助於減輕負債。

那麼,對準備進場吸購的發展商或投資者而言,哪類產業是最吸引他們的資產呢?

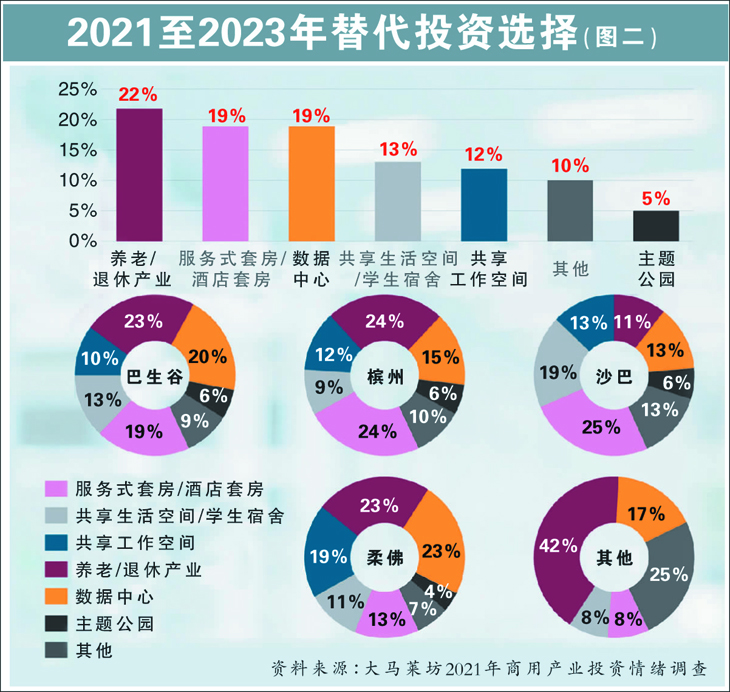

跨國產業顧問公司萊坊指出,除了疫情期間紅火的物流和醫療領域,投資前景最受看好的領域是養老/退休產業。

緊隨其後的是服務式套房/酒店套房,以及數據中心。反觀疫情爆發前蔚然成風的共享生活空間(Co-living)/學生宿舍及共享工作空間(Co-Working)則退熱,在2021至2023年受看好的替代投資排行榜上分別位居第四和第五位。

大馬萊坊最近發布的2021年商用產業投資情緒調查(CREISS 2021)顯示,受訪的發展商、銀行和基金/產業信托基金經理當中,22%把養老/退休產業列為他們的替代投資首選。

把服務式套房/酒店套房及數據中心列為首選者各占19%,首選共享生活空間/學生宿舍及共享工作空間者則分別為13%及12%。

這份調查的受訪者逾半(59%)是發展商,27%是銀行,其餘14%為基金/產業信托基金經理。

其中,約44%受訪者來自巴生穀,24%來自沙巴及20%來自柔佛州,檳州隻占7%,其餘2%來自其他各州。

巴生穀約三分一(35%)受訪者、柔佛和沙巴各22%受訪者,以及檳州14%受訪者表明,他們正探討收購或脫售土地或商用產業。

2056年將占人口20%

開發銀發族市場良機

另一方面,隨著我國人口逐漸老化,養老或退休房屋成為CREISS 2021調查最受歡迎的替代投資選擇。

大馬統計局的數據顯示,截至2020年,我國約3273萬人口當中,約7.15%是65歲及以上的樂齡人士;而根據現有的增長軌跡,我國老年人口將分別於2044及2056年達到14%及20%。

全球第七佳退休地

此外,隨著國人日益富裕,以及醫療服務的改善,目前看來正是迎合銀發市場的良機。

萊坊指出,去年被暫時擱置的馬來西亞我的第二家園計劃(MM2H)過去大受歡迎,也確認了大馬作為退休理想地點的吸引力。

根據2020年全球退休指數,大馬是全球最佳退休地點排名第七的國家。

服務式套房/酒店套房及數據中心,是另2個最受看好的產業投資目標。

疫情衝擊共享空間

大馬正朝向數字經濟的目標轉型,以及遠程作業日益普及化,令市場對數據和雲端服務需求大增,數據中心因而成為炙手可熱的產業類別,吸引了許多商用產業投資者涉足。

反之,自冠病疫情爆發後,人們最關注健康和衛生,加上遠程作業大行其道,令共享工作空間及共享生活空間/學生宿舍的投資吸引力已減退。

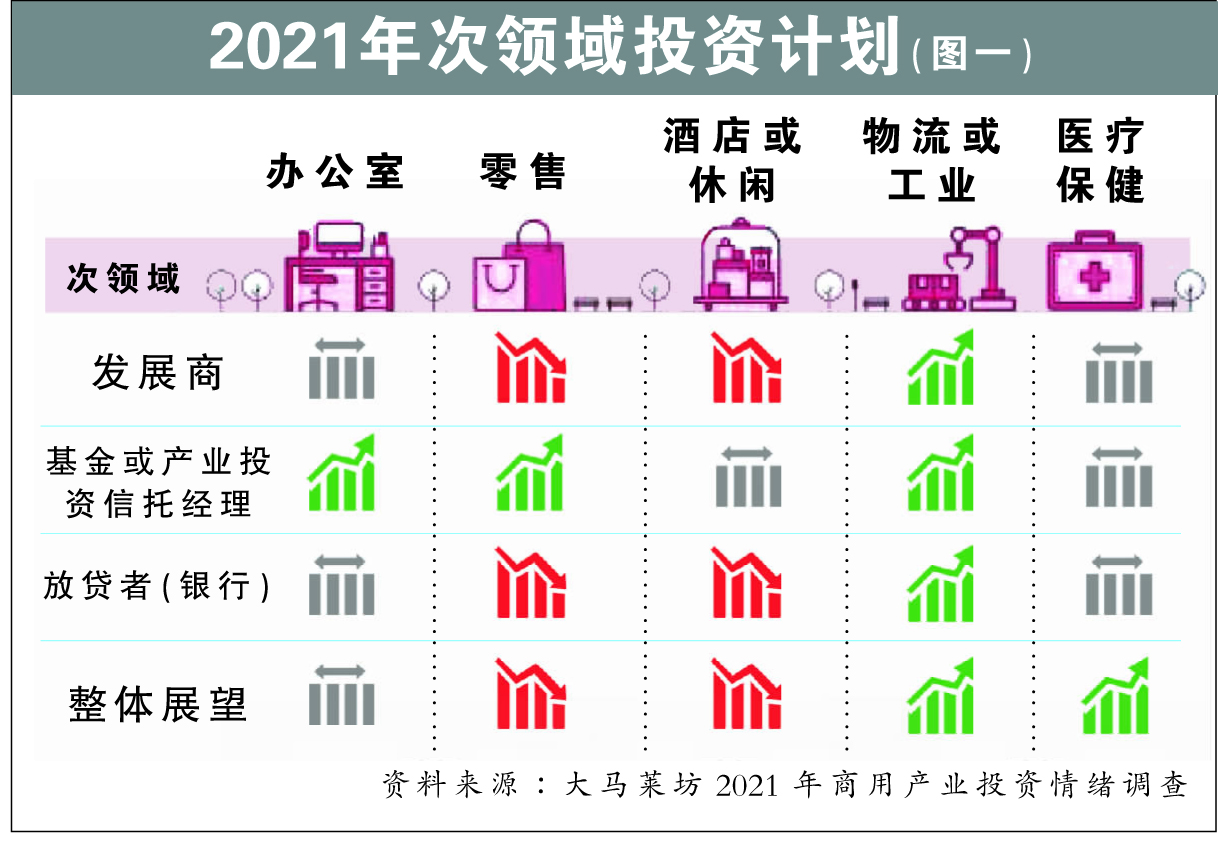

各次領域簡評:

工業產業/物流產業

●銀行打從去年疫情爆發後即表明願為這些領域提供更多的融資,原因很簡單:網購和電子商務大行其道。

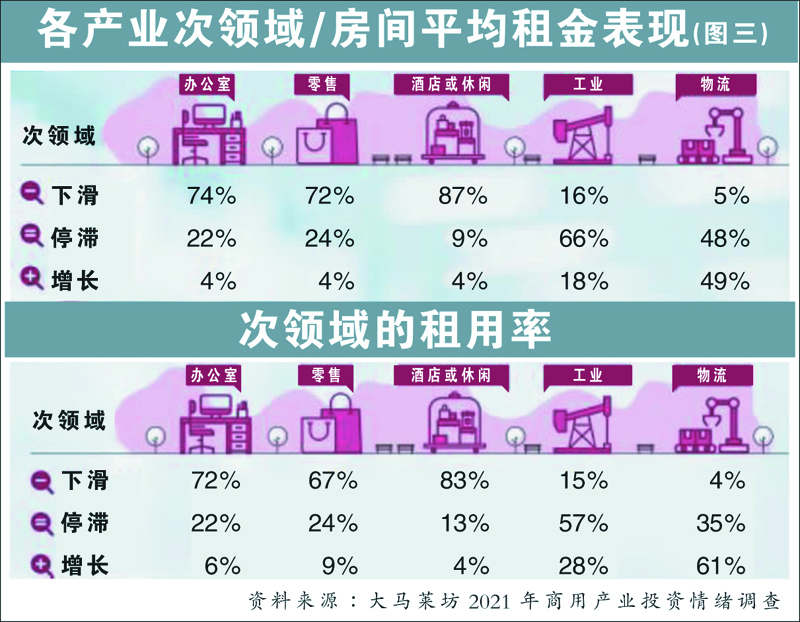

●49%受訪者預期物流領域的租金將走高,另有66%受訪者預期工業產業的租金保持平穩。(參閱圖三上方)

●57%受訪者預期工業空間需求保持平穩,28%則預期租用率將提升。電子商務好景將繼續推動物流產業的需求,61%受訪者預期物流空間使用率提高(參閱圖三下方)

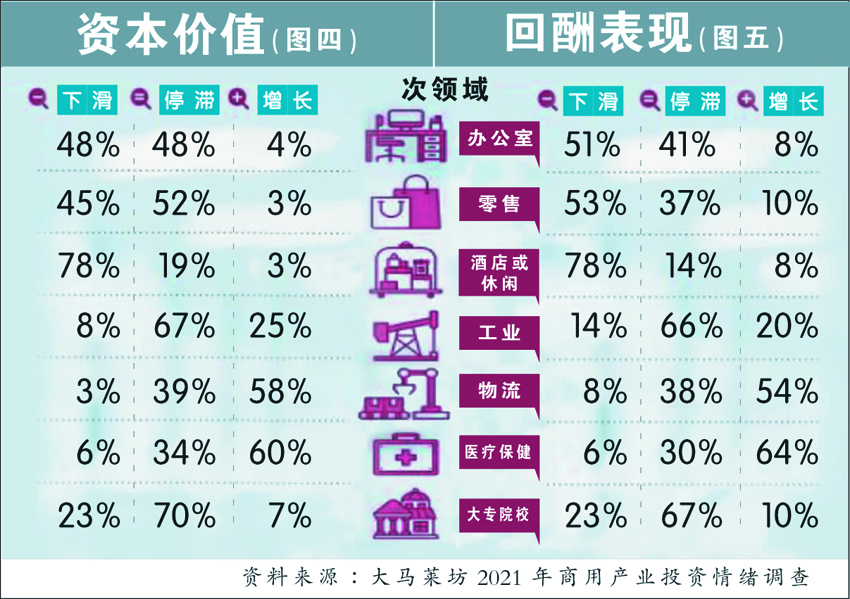

●58%受訪者預期,物流產業的資本價值將提高;至於工業產業,67%受訪者預期資本價值保持平穩。(參閱圖四)

●約66%受訪者預期工業產業的回酬率保持去年水平。(參閱圖五)

零售產業

●大部分發展商和放貸者(銀行)都涉足零售產業及酒店/休閑產業領域。隨著這些領域依然深受疫情重創,投資和融資額都會減少。

●逾70%受訪者預期零售產業的租金將下跌。(參閱圖三上方)

●在當前艱辛營運環境下,零售商場的租用率也繼續面對下行壓力,67%受訪者預見商場的空置率將揚升。(參閱圖三下方)

●約半數受訪者預期零售產業資本價值保持平穩。(參閱圖四)

●約半數受訪者預期,零售產業的回酬率下跌,但有8至10%受訪者預期回酬率上揚。(參閱圖五)

辦公產業

●逾70%受訪者預期辦公空間租金下跌。(參閱圖三上方)

●72%受訪者預期辦公空間租用率下滑。(參閱圖三下方)

●約半數受訪者預期辦公產業資本價值保持平穩。(參閱圖四)

●約半數受訪者預期,辦公產業的回酬率下跌,但有8至10%受訪者預期回酬率上揚。(參閱圖五)

酒店/休閑產業

●87%受訪者預期,酒店/休閑產業領域的客房平均收費率下行。(參閱圖三上方)

●83%受訪者預期,在旅遊業預計2023年之前都無法恢複往常水平下,酒店/休閑產業今明兩年的平均租用率將下滑。(參閱圖三下方)

●78%受訪者預期,酒店/休閑產業資本價值下跌。(參閱圖四)

●78%受訪者預期,酒店/休閑產業的回酬率下跌。(參閱圖五)

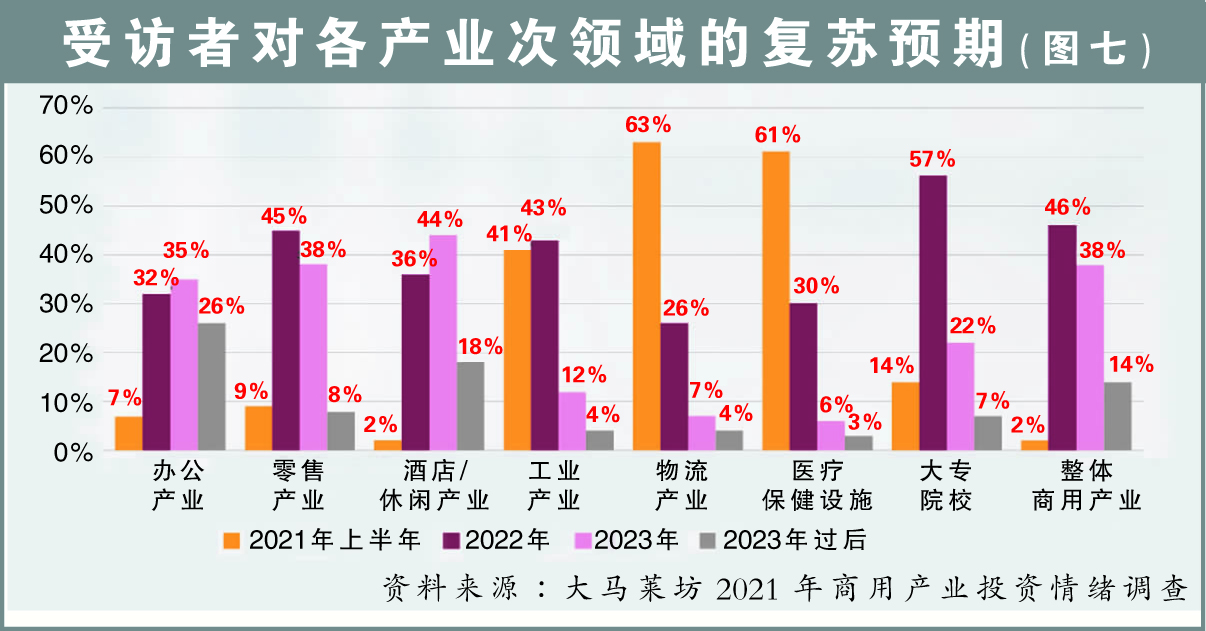

產業次領域料明年複蘇

酒店休閑前景最黯淡

除了酒店/休閑產業、辦公及零售產業,所有產業次領域有望於明年複蘇。

52%受訪者預期,整體商用產業市場將在2023年才有望複蘇;另46%受訪者則較為樂觀,預期明年即可複蘇。

發展商顯然比基金經理/產托經理和銀行樂觀。42%的受訪發展商預計市場明年複蘇,而預期明年複蘇的基金/產托經理和銀行則分別為37%及35%。

另有28%發展商、25%基金/產托經理和25%受訪的銀行,則預見市場將在2023年才複蘇。

管控令助長電商市場

逾60%受訪者預期物流和醫療相關領域將在今年下半年繼續表現出色。冠病確診病例持續攀升及各類行動管控,導致供應鏈繼續受到幹擾,這反而助長了網購和電子商務市場的增長,以及醫療設施的需求。

零售產業是另一個短期內繼續看淡的次領域。隻有45%受訪者預期該領域明年有望複蘇,另46%受訪者則預計後年才複蘇。

辦公產業前景更為黯淡,多達約61%受訪者預期該領域最快於2023年甚至過後才能複蘇。供需失衡日益嚴重(尤其是巴生穀)是一大關鍵,而居家作業及工作形式的改變是另一導因。

酒店/休閑產業是前景最黯淡無光的領域。多達約62%受訪者預期,該領域最快2023年甚至過後才有望複蘇,因為在2023年之前,旅遊業無望回到疫前水平。

2021年商用產業投資的因素:

利好因素

●隔夜政策利率維持在1.75%的曆來新低

●政府推出更多的刺激經濟配套

不利因素

●第三波冠病疫情惡化

●隆新高鐵計劃被腰斬

●經濟現狀/政府政策欠佳

●回酬率欠佳

●疫苗接種進度慢

發展商、銀行和基金經理的2022年財政預算案願望清單:

1. 調降個人所得稅和公司稅稅率/提供稅務獎掖

2. 推出更多的刺激經濟配套

3. 重啟隆新高鐵計劃

4. 加速疫苗接種

5. 額外獎掖以吸引外來直接投資

6. 恢複馬來西亞我的第二家園計劃

7. 進一步延長擁屋計劃(HOC)

8. 削減或豁免產業盈利稅(RPGT)

結語:3關鍵提振交投情緒

展望未來,政局穩定、疫苗接種加速及各項大型基建項目的進展,將是提振投資者信心和商用產業市場交投情緒的3大關鍵。

有關項目包括巴生穀的捷運第三路線(MRT3)、檳州交通大藍圖、柔佛的柔新捷運係統(RTS)、沙巴的泛婆羅洲大道,以及橫跨大馬半島東西兩岸的東海岸鐵路(ECRL)。

當然,市場也期望,政府將在2022年財政預算案中宣布調降稅率、祭出額外的刺激經濟配套、重啟隆新高鐵項目、恢複我的馬來西亞第二家園計劃(MM2H)、進一步延長擁屋計劃(HOC)及削減甚至豁免產業盈利稅(RPGT)。