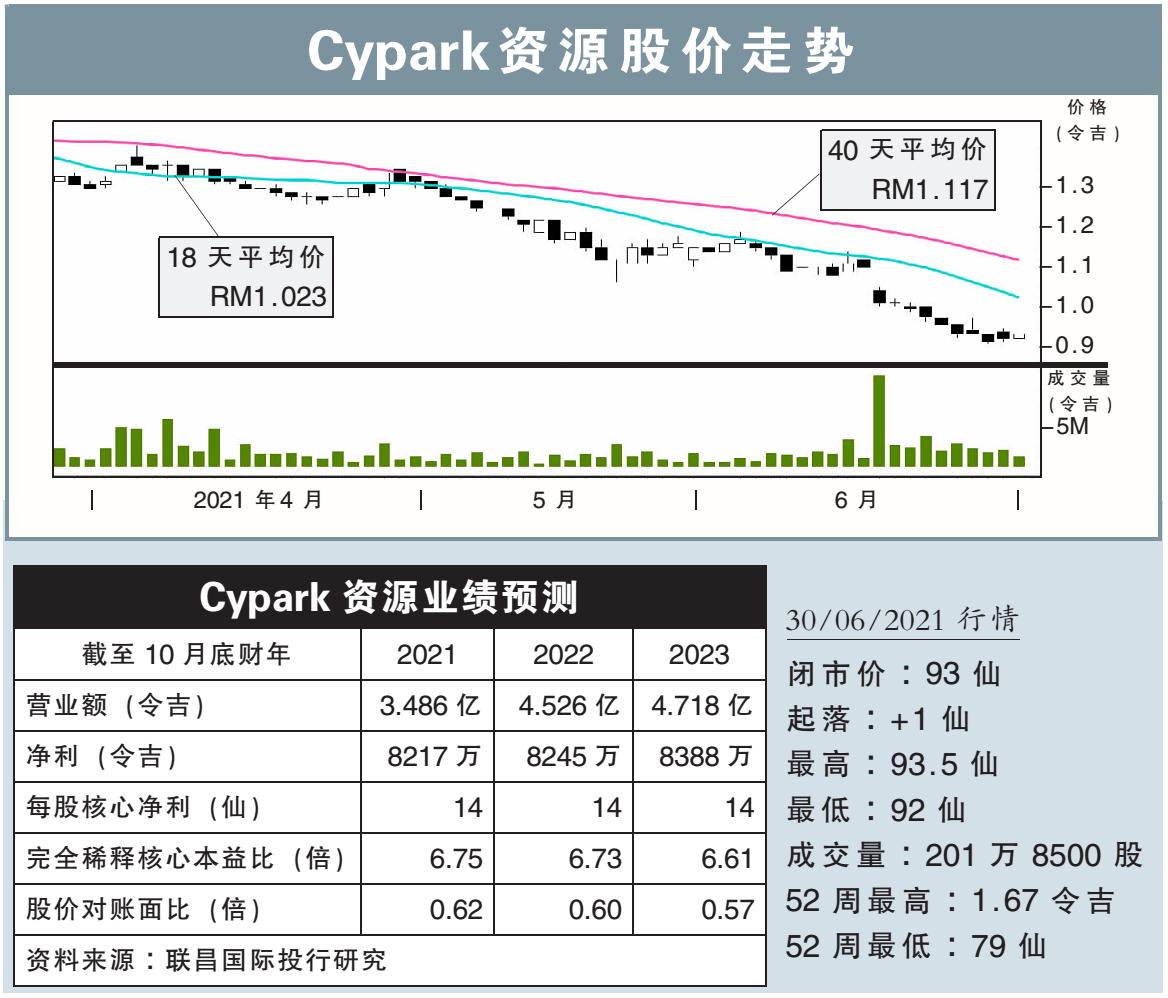

分析:聯昌國際投行研究

目標價:1.00令吉

最新進展:

Cypark資源(CYPARK,5184,主板工業股)計劃私下配售占總股數20%的新股,集資最多1億815萬令吉,主要支付太陽能發電廠發展開銷。

此外,該公司的多項工程,也被國家複蘇計劃第一階段所延誤。

行家建議:

在國家複蘇計劃第一階段下,Cypark資源的兩個浮式太陽能發電廠、垃圾轉能源(WTE)工廠以及第3大型太陽能項目(LSS3)下的太陽能發電廠計劃都有所延誤。

今年4月,公司旗下兩個浮式太陽能發電廠,也被遷移地點至吉蘭丹州的Danau Tok Uban;遷移的原因並未公布。

這兩個原本預定去年尾就投運的太陽能廠,在遷址以及封鎖的雙重影響下,料只能等到今年尾才能投入運作。

原定今年中開始運作的,森美蘭Ladang Tanah Merah的20兆瓦垃圾轉能源工廠計劃,施工也受到拖延,我們認為這也影響了Cypark資源的工程營收。

Cypark資源不久前宣布,為LSS3標得的太陽能發電廠工程私配籌資。此位於登嘉樓的100兆瓦(MW)發電廠,原定12月投入營運,如今也已改至明年3月。

工程延誤導致營收降低,以及私配活動的稀釋下,我們下調今明兩財年的每股淨利預測15至20%。

因此調低目標價至1.00令吉,維持“守住”評級。