周誌強

獨家報道:林誌斌

經濟數字化,加上金融機構和商家接連推出各項營銷優惠下,信用卡為消費者帶來越來越多便利,但也為擁有無止境消費欲望的人們,帶來信貸危機!

尤其對於自身經濟能力有限、理財觀念尚未成熟的年輕人來說,信用卡借貸的便利,往往成為債台高築,淪為卡奴的陷阱。

Experian資訊服務公布的最新信用評分分析,就透露出了這種危險的跡象。

目前,年輕人最主要的負債,已經從貸學金,轉變為信用卡負債。

當然,緊跟著就是信用風險等級一直往下滑。

28歲及以下最敢刷

卡債3年翻倍

隨著金融領域加速數字化發展,我國消費者的信貸組合出現了變化。

根據大馬Experian資訊服務公布的信用評分(i-Score)分析顯示,短期信用貸款,尤其是信用卡貸款,在我國人民的信貸利用率上顯著攀升,這種趨勢在年輕人身上最為明顯。

2018年時,信用卡債務僅占22至28歲青年總信貸的20%比例;但是到了2020年,此數據翻了接近一倍,至38%。

29至35歲青年的信用卡利用率,同樣在這3年間,從24%提升至33%。

“免息”陷阱造就卡奴

執業財務規劃師周誌強接受《南洋商報》訪問時就表示,過去幾年來,金融機構和商家屢屢給予信用卡用戶各種促銷,造就了越來越多“卡奴”的趨勢。

銀行方面,雖然國家銀行收緊了對薪金較低人士的信用卡限製,但各類型信用卡附帶的促銷優惠配套,依然讓人們——尤其是剛踏出社會,手頭資源有限的年輕人趨之若鶩。

同一時候,越來越多商家為顧客提供信用卡免息分期付款優惠,從美容到保健,再到科技產品等等,這些動輒就要年輕人數個月薪水開銷的產品,如今隻要一張信用卡,便可分期償還。

“還有在去年MCO時,全面流行起來的網絡課程配套,也是很多人刷卡買單的產品。卡債比例越來越高,就是在這樣的背景下產生的。”

當然,就像Experian所言,這股趨勢是在銀行和消費者廣泛采用數字化的推波助瀾下形成的。

周誌強也強調,對於全世界的銀行來說,這是一個很自然的趨勢。

可對財務能力有限的人來說,這卻是一個很大的陷阱。

加薪償貸大錯特錯

“對於剛踏出社會的年輕人來說,理財往往就是一張白紙,沒有負擔也沒有資源,這個時候,人們可能輕視了自己未來將面臨的挑戰。”對於很多年輕人的理財觀念,周誌強發出這樣的感歎。

“很多人想著,未來收入總是會逐漸增加,所以現在先花未來的錢,未來加薪了就能賺回來。”

但事實往往並非如此。

周誌強因此提出,在踏入社會之後,人們的開銷曲線往往不是線性的,而是呈梯階式成長的。

人生中很多重大開銷的事件,買車、買房、結婚、生子,每一次都讓人們的開銷直線上升。

因此,在沒有妥善財務規劃之下,抱著“未來賺更多錢了,就能償還當下債務”的想法,很容易讓人陷入萬劫不複的深淵。

周誌強因此強調,年輕人在缺乏財務能力時,就可以大量使零成本的信用卡貸款,是極不健康的現象。

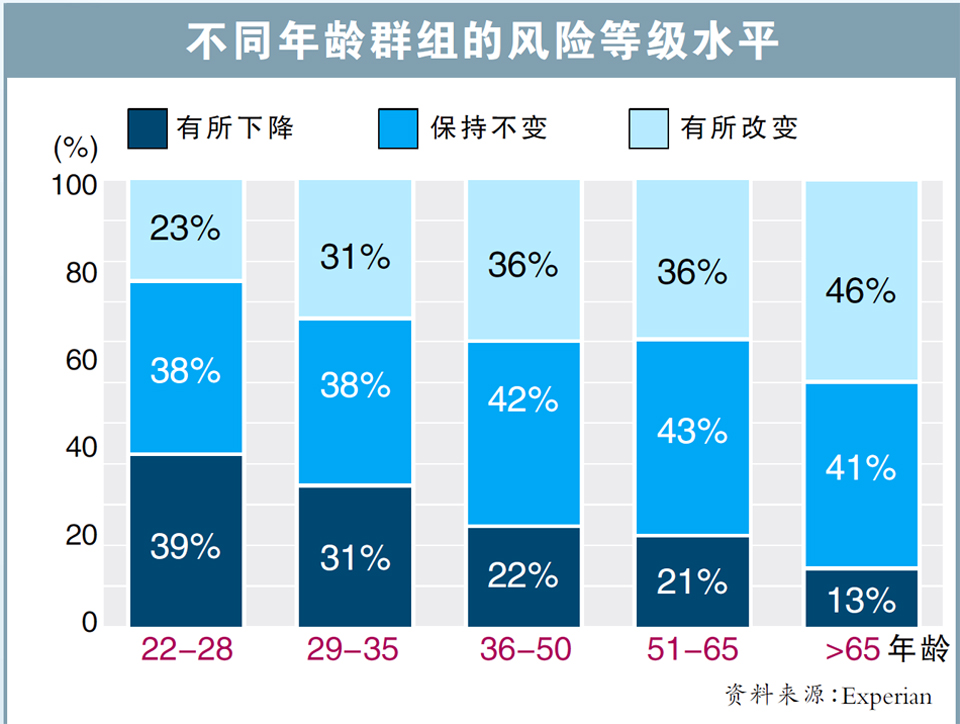

Experian的數據也呼應了這樣的說法,根據其信用評分報告,高達39% 22至28歲的年輕人的信用風險等級,在過去3年來有所下降,僅有23%此年齡層的人士風險等級有所改善,另有38%保持不變。

在29至35歲這個年齡段,也有31%人士風險等級下降;另有31%有所改善和保持不變。

在年輕人的信貸組合大幅度轉向信用卡借貸時,另一趨勢也引起關注,就是政府教育貸學金及其他貸款項目,在22至28歲年齡層的信貸組合中的比重大幅縮小。

2018年時,此類債務在這個年齡層階段的年輕人中,占據了32%;但3年之後,數據已經下跌到25%。

周誌強相信,此比例的下降並不是由於教育貸學金的額度下跌所致,更大可能是信用卡債務大幅飆高了,導致了此比例的下跌。

“教育貸學金是年輕人‘需要的’債務;而信用卡債務,往往是為了滿足人們‘想要的’物質享受。

“這樣的一個比例,就能窺探到現在年輕人的理財理念。”

停止抱怨薪水低

創造價值是王道

經濟發展巨輪不斷前進,市場上的物價也不斷上漲;但我國打工族的薪水,漲幅似乎跟不上通貨膨脹率,這成為不少人面對理財困境時最常見的理由。

遠的不說,就在今年4月,大馬統計局的數據就顯示了,在冠病疫情的衝擊之下,大學畢業生去年的收入較往年有所下降,大部分畢業生僅領每月1001至1500令吉的薪水。

同一個月份,全球資料庫網站NUMBEO卻公布另一項數據,指吉隆坡平均每人每月的生活成本要高達3262令吉,而且這已經是東南亞國家中的最低水平。

周誌強指出,這種無奈現象的確一直存在;而且隨著科技發展愈發迅速,這種殘酷但又寫實的現象,隻會一再加劇。

“所以,對於B40,甚至M40群體,與其一再抱怨,不如想一想你所擁有的競爭力是不是有價值的,以及如何提高你的價值。”

他強調,隨著時代的進步,人力資源的價值一再被科技所取代,資本市場上對人力需求的迫切性正在下降;因此,在宏觀勞動市場上,經濟增長高於薪水增長,是勢不可擋的。因此,如何提升自己,讓自己能不被科技發展的洪流淘汰,成為了重中之重。

年長群信貸風險穩定

過去3年,盡管年輕人的信用風險等級有所下降,不過隨著歲數漸長,我國人民的信用水平,有了較為明顯的改善。

根據Experian的信用評分,從2018至2020年來,36至50歲的中年群體中,36%的信用風險有所改善,僅22%有所下降。

51至65歲群體中,36%有所改善,21%有所下降;而大於65歲群體,信用風險改善的更高達46%,僅13%信用風險惡化。

報告因此指出,“這意味著雖然面對冠病疫情,馬來西亞民眾的個人債務償還在2020年普遍上仍然保持穩定。”

對此,周誌強認為,這主要是歸功於我國過去數年來,推出多項收緊消費放貸的政策。

而在疫情底下,銀行同樣收緊貸款的批準。Experian的報告也顯示,去年6月以來,貸款方對貸款者的風險評估日趨嚴格。

Experian的i-Score信用評分,給予借貸者1至10分的信用評級,得分越高則信用風險越低。

報告就顯示了,去年1月份時,貸款方51%的信用卡和個人貸款,批準予評分8至10的低風險申請者;到了9月份,此數據已經提高至59%。而面向評分1至4分的高風險申請者,比例則從11%,縮小至9%。

“基於各方面情況的考量,例如持續的經濟動蕩、疫情持續爆發、政治不確定性等,上述保守趨勢可能會延續。”