(吉隆坡11日訊)科技股的高估值,已經引起部分投資者卻步,不過,大華繼顯研究繼續看好這個增長迅速的領域,高呼“派對還沒結束”!

大華繼顯研究在最新報告指出,在5G時代降臨的環境之下,全球半導體銷售保持著高速增長,這也帶動了半導體設備需求的高速增長,讓我國相關領域業者將持續受惠。

世界半導體貿易數據已將今年全球半導體銷售額增長預測,從原本的19.7%,上修至25.1%;全球半導體設備銷售同樣預測增長34.10%。

強勁的增長勢頭,也讓本地的科技業者受惠,分析員預計,本地半導體封測(OSAT)業者今年的銷售增長料達19%,明年再漲12%;設備製造商今年的銷售增長更可達60%,明年再漲32%。

“由於貿易轉移和更便宜的成本基礎,這些數據都將高於全球基準。”

大補貨時代未結束

高增長已是預期之內,但高估值卻引發了擔憂;目前,本地半導體封測企業的預期本益比估值,已較5年均值高出2個標準差。

不過分析員仍強調,“盡管風險回報不那麼吸引人,估值部分已經反映了強勁的盈利預期,但曆史趨勢表明,增長仍有空間延伸到2022年。”

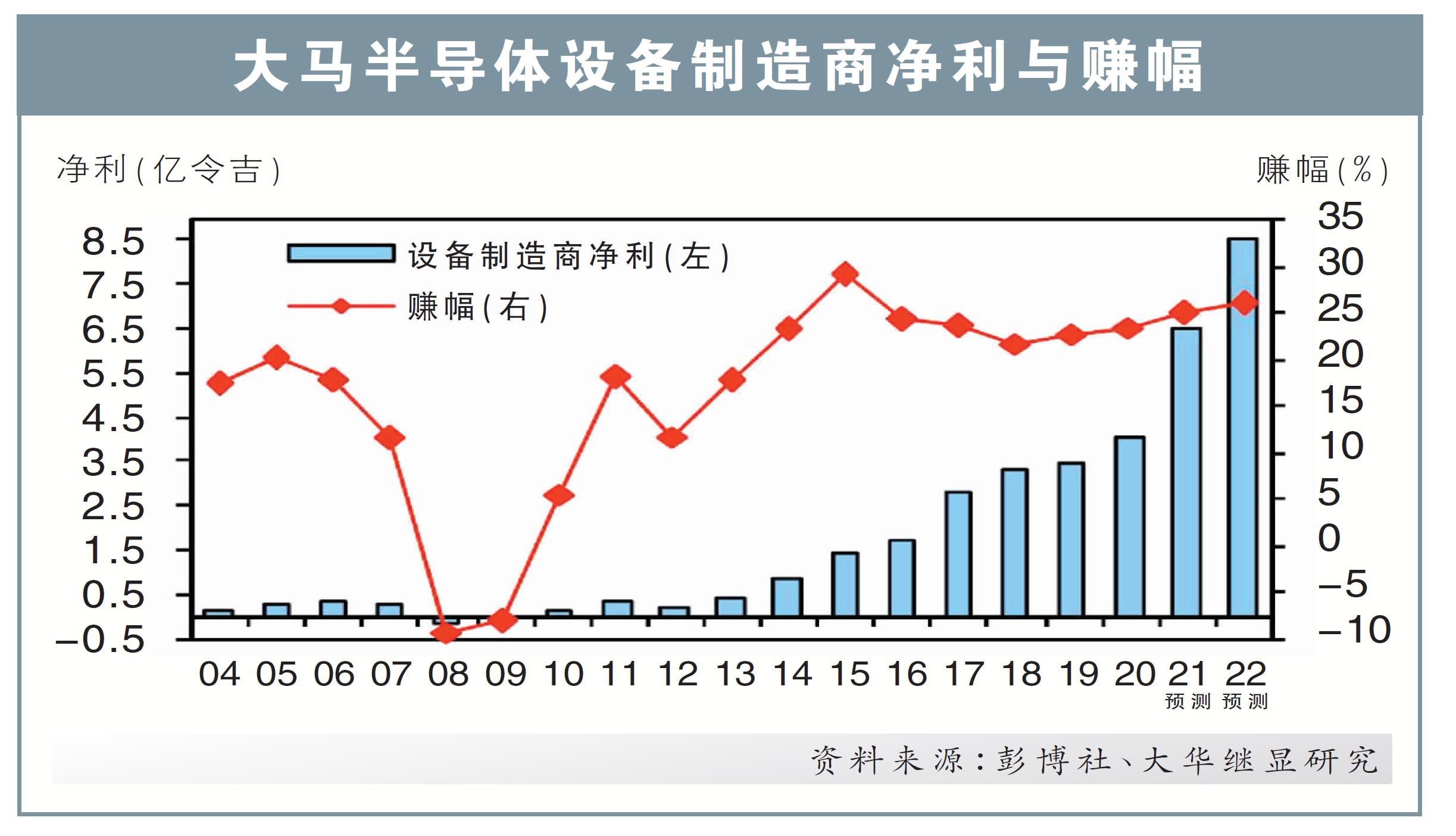

在過去半導體設備出現需求和供給兩側強烈衝擊,導致的大補貨時代降臨時,最短的連續按年增長達到了20個月(2009年11月至2011年6月);而最長的大補貨時代持續了29個月(2016年8月至2018年12月)。

而目前的連續按年增長僅為17個月。

在這樣的背景下,大部分製造商都已施加了可延遲但不可取消訂單的合約條款,以更好地管理庫存過剩的風險。

“所以估值已經反映了強勁的盈利預期,但派對仍未結束。”

大華繼顯研究分析員因此繼續呼籲“增持”科技股。

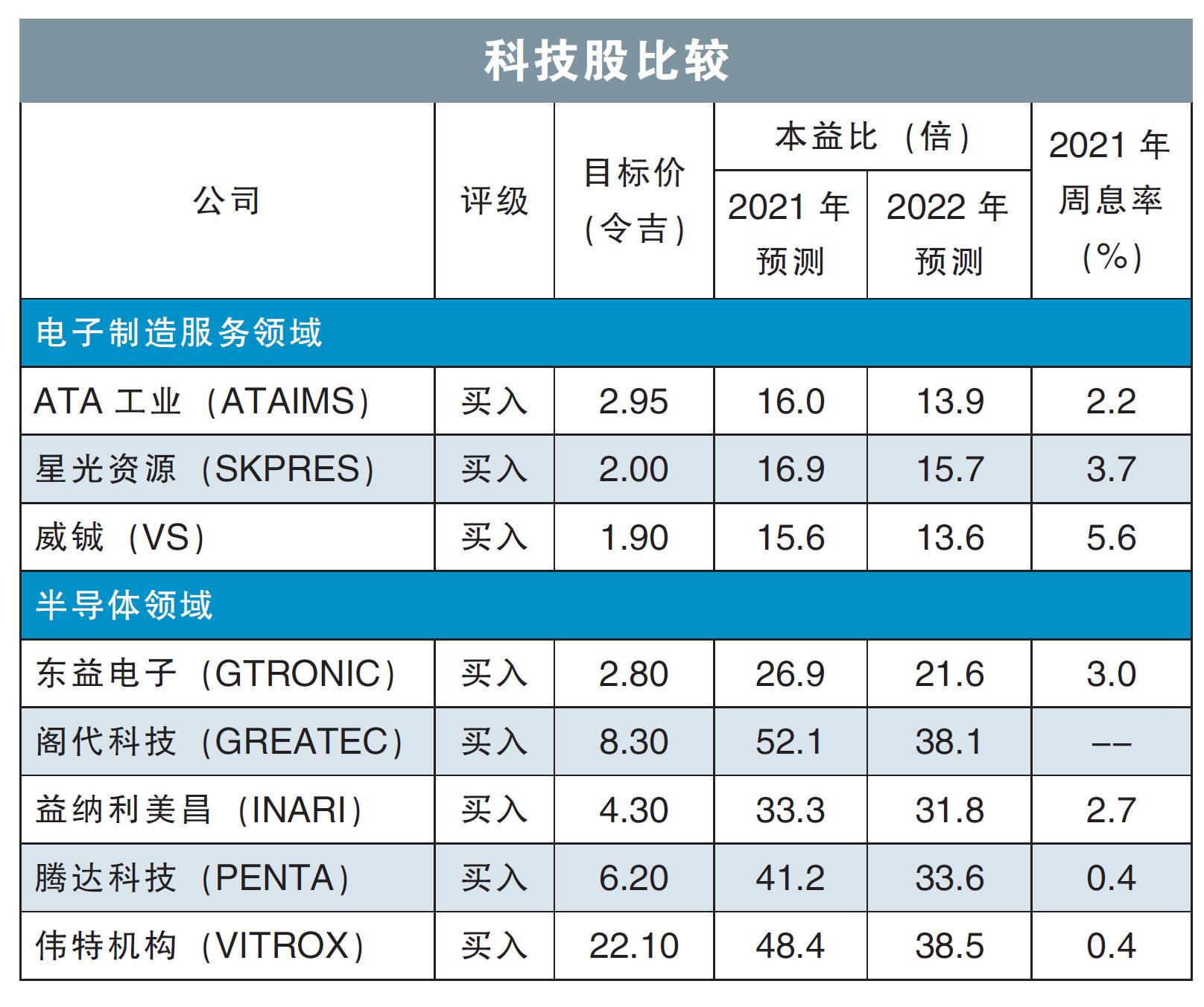

首選益納利美昌、閣代科技

盡管看好整體科技領域的前景,但考慮到估值已經偏高,分析員強調需要挑選擁有獨特價值和高增長的股項;其中,益納利美昌(INARI,0166 ,主板科技股)和閣代科技(GREATEC,0208,主板科技板)就成為了首選。

而騰達科技(PENTA,7160,主板科技股)也因股價表現仍落後,而受到青睞。

分析員也總結了科技股今年次季的業績表現,其中益納利美昌、閣代科技,以及偉特機構(VITROX,0097,主板科技股),都交出了讓人驚喜的業績表現。

另一方面,電子製造服務(EMS)企業,因為次季的管控趨嚴而受到了短期的利空,但隨著政府逐漸放寬管控,分析員也預計這些企業產能將迅速複蘇。

“對於電子製造服務領域,我們鍾愛威铖(VS,6963 ,主板工業股),因其投資方向比同行更好。我們預計該公司3年可取得28%的複合增長淨利。”