全球滯脹風險、俄烏戰爭、全球各大央行幾乎同步升息、中國經濟增長放緩,是導致全球經濟前景轉暗的數大因素,並影響著全球市場。

“2022年將是艱辛的一年,但2023年可能會更艱辛”,國際貨幣基金早前提到全球經濟前景時這麼表示。該機構不排除在各項風險升級下,全球經濟將面臨衰退。

財富500強企業,有四分之三的總執行長準備好迎接2023年底前的負增長。英國《金融時報》對70%主要學術經濟學家進行的最新調查預計,美國經濟明年將陷入衰退。雖然債券收益率在短時間內出現倒掛,但它預示著未來的經濟壓力跡象。

隨著通脹率升至4%以上,失業率降至4%以下,這兩大經濟指標顯示美國經濟肯定過熱,需要迅速收緊貨幣,並解除貨幣供應增長,以控制通脹恐慌。

就業市場仍強勁

過於激進的美聯儲是最大的風險。美聯儲走的是一條非常好的路線,因為它必須以足夠快的速度升息,以冷卻成本驅動和需求拉動(薪資上漲)的通脹,並遏製通脹預期,同時不導致美國經濟硬著陸。

美聯儲決策人警告,根深蒂固的通脹對美國經濟構成“重大風險”,如果物價漲幅超過預期,可能需要收緊貨幣政策。

美聯儲收緊和擴大消費者和企業的成本壓力之際,一些經濟數據表現參差不齊。6月份消費者通脹加速至9.1%的41年高位,批發通脹攀升11.3%。6月份製造業和服務業活動均放緩;6月零售銷售開銷增加;隨著房屋開工、建築許可和工業生產疲軟,6月份個人支出放緩。但勞動力市場仍然強勁。

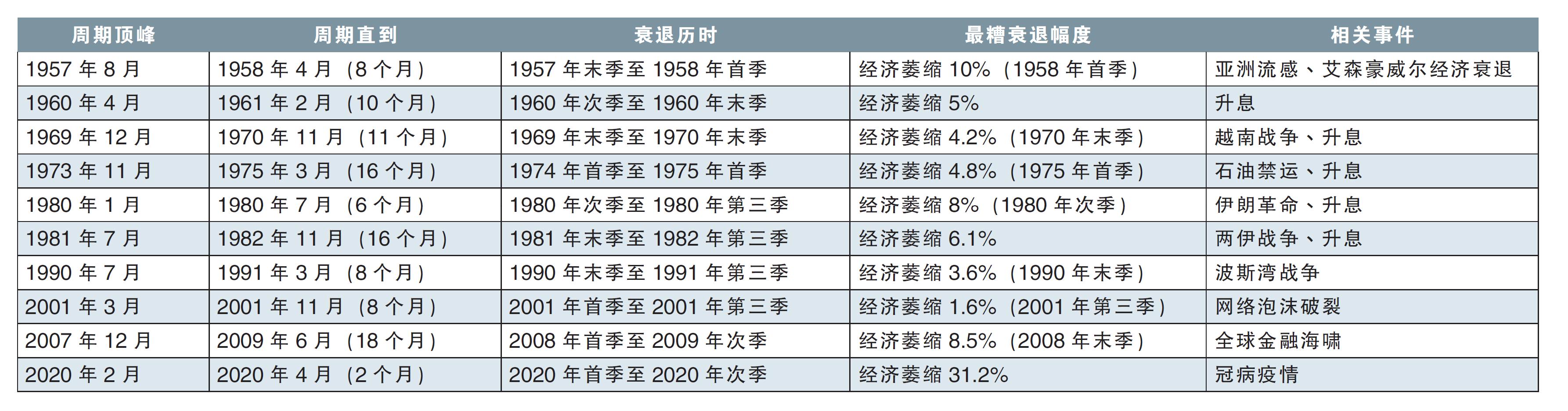

如果美國經濟衰退怎麼辦? 這次衰退會是什麼樣子? 與1981至1982年的經濟衰退和2008-09年的全球金融海嘯相比,它會是一個長期的、深度的還是溫和的衰退嗎?而且,這次的衰退是否不會那麼痛苦?

不會又深又長

美國經濟衰退的深度和持續時間,取決於最初的經濟狀況、勞動力市場狀況和衰退的原因,以及通脹持續多久。

我們有理由預計,美國的衰退不應該是深度和長期的,可能在6到8個月之間,但複蘇可能需要更長的時間。

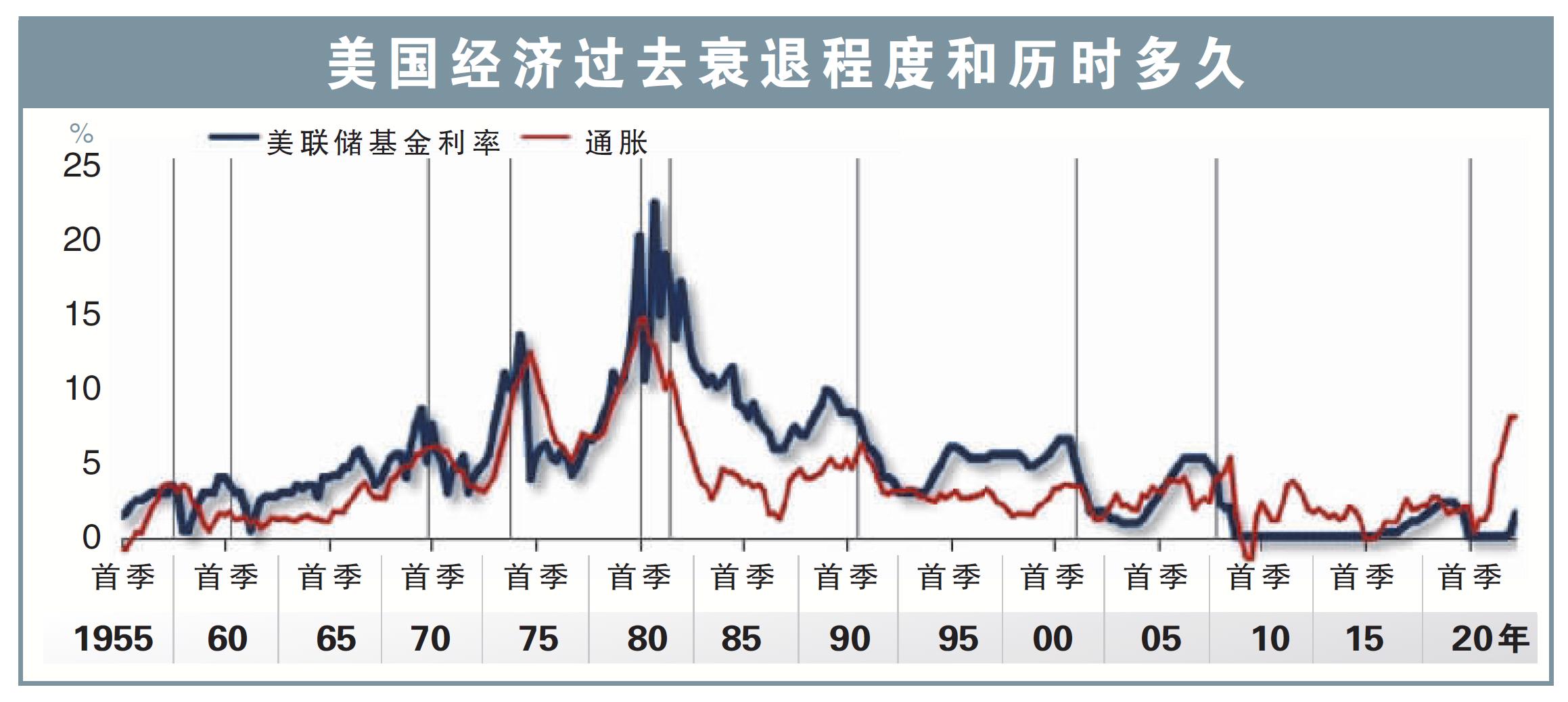

這與1970年代石油危機(為期11至16個月)和1980年代初期(16個月)期間為控制通貨膨脹而大幅加息而造成的嚴重經濟衰退時期形成鮮明對比。

盡管自2021年以來一直在上升,但截至今年6月的9.1%高通脹並未完全根深蒂固。在1979至81年,通脹已經肆虐多年,並在預期中根深蒂固。1978年,原本是7.6%的通脹率於1979年飆升至11.3%,1980年3月加速至14.6%,1981年為10.3%,接著才於1982年降至6.1%。

自1950年代以來,失業率創曆史新低(2022年7月為3.6%),而1980-1981年的失業率為6.3%至8.5%。經濟衰退將不可避免地導致失業率上升,但應該是可以消化的。

私人領域的財務狀況現在處於更好的狀態,可以吸收激進的升息和資產價格調整(股票和房屋淨值)造成的財富損失的衝擊。

家庭儲蓄率高

美國家庭擁有巨額儲蓄,估計截至2020年底的儲蓄總額約為3兆美元,這些儲蓄是他們在疫情期間累積下來的。這使家庭債務今年首季增至個人可支配收入的9.5%,遠低於2008至2009年全球金融海嘯期間的平均12.6%,以及 1980至1982年的平均10.4%。

今年首季的淨私人儲蓄(家庭和機構)為1兆美元,大大高於2009年底的6026億美元。家庭淨資產從2019年末季的109.9兆美元增至今年首季的141.1兆美元。截至2009年末季,家庭淨資產為58.5兆美元。

利率揚升(房屋貸款利率)已影響了房屋貸款申請和房屋開工。房價可能會在某個時間點下跌,但跌幅不可能太大。這一次與2008至09年次貸危機不同,次貸危機是由不負責任的貸款行為、超寬鬆的信貸標準以及購屋者過度舉債所引發的。

如果經濟狀況惡化,並導致許多消費者丟失工作和收入,美國業主們淨資產值的提高和強勁的房屋淨值,有助於避免產業市場大崩盤。

雖然美國經濟衰退的持續時間可能更短且溫和,但如果通脹持續更久,最終經濟衰退可能會持續更長。在看到通脹令人信服地下降之前,美聯儲可能不會暫停升息。

如果通脹居高不下,美聯儲可能會在經濟疲軟的情況下繼續升息,從而導致經濟衰退持續更久。