報道:李治宏

經曆了去年11月馬六甲州選和今年3月柔佛州選,南馬經濟和產業市場是否出現了任何轉變?有什麼投資機遇?

個別產業領域方面,住宅、辦公、工業、零售和酒店領域,會呈現怎樣的走勢?

南馬三州當中,柔佛經濟和產業市場向來是龍頭老大,但森美蘭和馬六甲產業市場會否迎頭趕上,有什麼看點?

整體而言,柔州產業市場今年料穩健複蘇,甲州產業料將伴隨旅遊業反彈,森州產業則料可重拾勇態。

個別領域方面,柔州住宅市場尤其是有地房產料將有所起色,服務式公寓/小型家庭辦公室(Small Office Home Office,簡稱SOHO)/共管公寓則繼續受供應持續過剩和嚴重滯銷所困。

柔州辦公市場料持穩,因預計不會有太多新的辦公空間;工業產業領域則料持續增長,依然是最耀眼的產業次領域。

柔州酒店和零售領域隨著國門重新全面開放,外國人在不太麻煩的條件下重新入境我國,有望持續複蘇。

同樣的,馬六甲住宅市場今年前景料比去年樂觀、工業產業保持穩健,商店和辦公市場料將漸入佳境,酒店業也有望恢複常態。

不過,甲州購物商場則料將繼續面對各種挑戰。

森州方面,住宅市場料不如去年般蓬勃、工業產業和商用產業雙雙有望更上一層樓。

回顧去年首9個月,南馬3州產業交投都出現量跌價升的局面。

其中,柔州產業總成交量按年下跌1.9%,從2萬5128單位跌至2萬4657單位;但總成交額卻增長8.5%,從114億令吉 增至123億令吉。

管控令拉低成交價量

甲州產業總成交量延續2020年跌勢,去年首9個月按年下跌5.6%至9118單位;然而,總成交額按年增長8.7%至31億令吉。

事實上,去年上半年,甲州產業成交量和總值分別按年勁揚12.2%和19.7%,但第三季卻大幅下跌,並拉低去年首9個月的總成交量和總值數據,主要歸咎於去年6月15日實行的行動管控3.0(MCO 3.0)。

甲州進行中或即將動工的大型發展項目,包括一帆風順(The Sail)、亞昕喜來城馬六甲(The Rise)和伯樂城市(Taman Botani Parkland)等。

森州去年首9個月產業總成交量按年微跌2.9%,但總值卻揚升19.4%,從2020年同期的34億令吉增至40億令吉。

去年首3個季度,平均每季成交量約為3464單位;而在疫情爆發之前,即2018和2019年,則分別是平均每季度4413和4057單位。

森州產業較蓬勃發展的地區,料仍將是芙蓉-吉隆坡國際機場走廊和汝來,坐落在這個地帶內的著名大型發展項目,包括金群利集團(MATRIX,5236,主板產業股)發展的達城(Bandar Sri Sendayan)、森那美產業(SIMEPROP,5288,主板產業股)發展的安斯黛兒鎮(Bandar Ainsdale)、IJM置地(IJMLand)發展的芙蓉新城高苑(S2 Heights),以及布特拉入來(Putra Nilai)和汝來烏達瑪(Nilai Utama)。

柔州房市:

新山房產交投最活躍

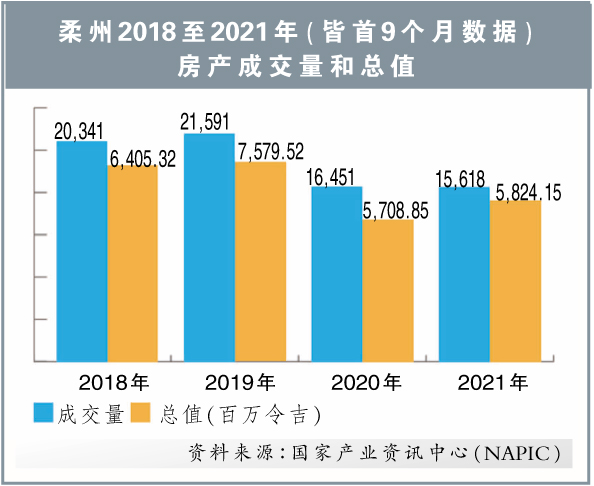

2021年全年,柔州房產市場已逐漸走出疫情的穀底,與全國房產走勢一致。

利好因素包括2020至2021年期間推行的擁屋計劃(HOC)、利率持續處於記錄新低、冠病疫苗接種率高,以及經濟領域逐步重啟。

2020年,柔州房產交易量和總值分別按年下挫23.8%和24.6%;2021年首9個月,成交量按年下跌5%,但交易總額卻微增2%。

新山的房產交投最活躍,接著是哥打丁宜和笨珍。新山大部分的住宅交投仍集中在雙層及三層排屋,接著是單層排屋。不過,哥打丁宜和笨珍的情況則是恰好相反。

售價50萬至100萬令吉的房屋最受落,接著是30萬至40萬令吉,以及40萬至50萬令吉的住宅。

部分新樓盤或漲價25%

發展商為清理未售出的房屋,有者推出先租後售(Rent to Own)配套,有者則提供誘人的各種優惠和折扣。

大馬亨利行指出,發展商去年下半年紛紛推出售價介於50萬至70萬令吉的有地房屋,這股趨勢料將延續至今年。

不過,隨著建築材料成本揚升,部分新推出的房產售價或將調高10至25%。

去年首9個月,柔州滯銷房產從2020年的6509單位稍增至6166單位(不包括商業地契的SOHO和服務式公寓)。柔州滯銷房產仍以高樓住宅,例如SOHO和服務式公寓為主,大部分坐落在依斯幹達公主城。

滯銷房產增幅放緩

這些高樓住宅以外國買家為目標,但今年4月之前,外國購屋者和投資者無法入境,令這些房產在無人問津下持續滯銷。盡管馬來西亞我的第二家園(MM2H)計劃喊停一年後重啟,但大幅提高的門檻,令外國買家望門興歎。

大馬亨利行預計,柔州滯銷房產今年將持續增加,但增幅有所緩和。

大馬與新加坡在陸路疫苗接種者旅遊通道(VTL)措施下互相開放邊境,以及大馬4月1日重開國門,外國買家有望逐步重返大馬,是刺激柔州房產市場複蘇的最大利好因素。

森甲房市:

甲成交量微跌 總值增至17億

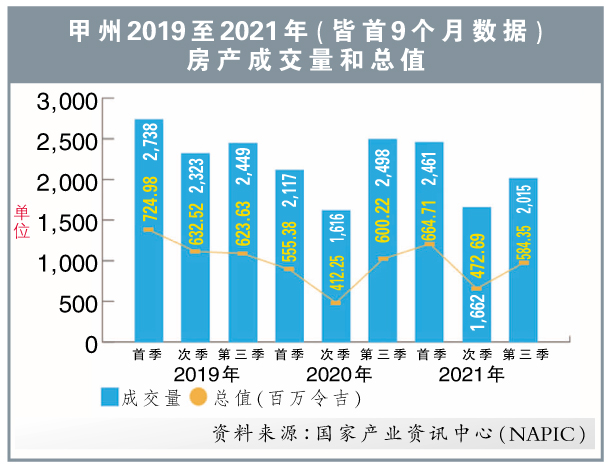

房產市場是馬六甲州產業領域的火車頭,並料在今年繼續引領甲州產業領域複蘇。

盡管去年首9個月,甲州房產成交量按年稍微下跌1.5%,但成交總值卻按年增長9.8%至17億令吉。

不過,相較於 2020年,售價50萬令吉以下的房產需求下跌,或可歸咎經濟放緩和人們擔心工作不保下謹慎消費,買氣也相應下跌。

去年首9個月,甲州新推出的房產共有2488單位,1020單位或41%已賣出,這比2020年的39.6%來得高(推出1100單位,賣出436單位)。其中,第三季推出的740單位,更賣出63.65%或471單位。

行動管控令3.0結束和當局放寬防疫標準作業程序,是甲州新房產銷量揚升的主因。當然,HOC和各項優惠也居功不小。

發展商去年提交的新發展項目申請也有所增加,這顯示今年首季甲州新樓盤料持續增加。此外,發展商也大舉收購更多地庫,準備在未來推出更多新項目。

森兩三層排屋最熱

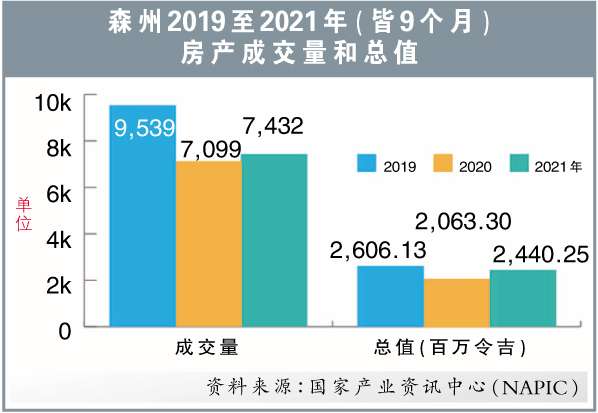

森州房產去年首9個月價量齊升,成交量和總值分別按年增長4.6%和18%。

大部分交易集中在售價10萬至30萬令吉的房產,雙層至三層排屋最受落,接著是單層排屋。地區方面,芙蓉和波德申的房產交投最活躍。

森州發展商聚焦清理現有存貨,而非推出新房產。過去3至5年推出的房產大多是售價介於40萬至60萬令吉的雙層排屋。

隨著HOC已於去年告一段落,森州今年的房產銷量料將放緩,表現不如去年。

滯銷房產也相對增加,但就如甲州一樣,森州滯銷房產向來是全馬最少的州屬之一。

商用產業:

柔酒店業料更快複蘇

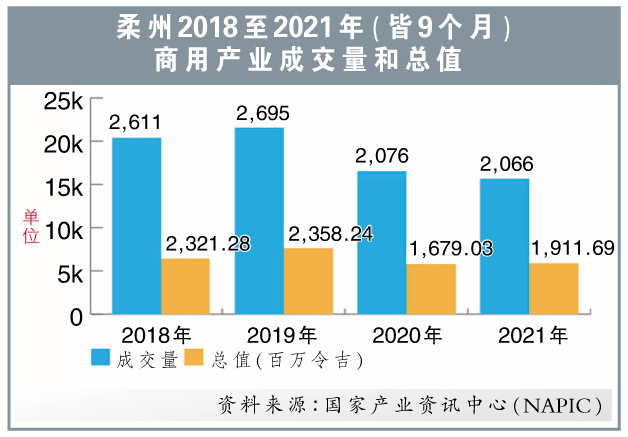

柔佛商用產業領域今年有望穩健複蘇,VTL和柔州政府早前宣布德商務旅客中心(BTC),是兩大催化劑。

整體而言,柔州酒店領域預計將比零售產業和辦公市場更快複蘇,國內遊客自去年10月11日跨州禁令解除後恢複國內旅遊,令酒店業迎來久違的一線曙光。

柔州零售產業領域過於依賴新加坡遊客,雖然國門4月1日重開,柔州尤其是新山零售領域將再需要一段時日才有望恢複疫前水平。

若按地區而言,新山酒店業和零售領域為投資者帶來同等的機會,笨珍旅遊業比零售領域占上風,不被視為旅遊區的峇株巴轄和麻坡則是零售領域提供更多投資機會。

甲商場空置率偏高

馬六甲旅遊業在跨州禁令解除和VTL措施開跑後重獲新生,但州內購物商場過剩,許多零售商場空置率偏高,是當地零售產業市場的主要挑戰。

截至去年9月杪,甲州共有31座購物商場,總零售空間63萬5390平方米。然而,疫情重創各行各業下,州內商場租用率從2019年上半年的67.45%,於去年第三季下滑至63.30%。l

大馬亨利行認為,甲州零售產業料將耗時幾年才能複蘇,甚至將成為周州內最後一個複蘇的產業次領域。

甲州酒店業在旅遊領域重現曙光後逐步回暖,酒店客房周末(每周五至周日)租用率反彈至85%,工作日(周一至周四)則回升至65%。

隨著國門4月起重開,作為國內外遊客最愛旅遊景點之一的馬六甲旅遊業今年有望進一步複蘇,並恢複疫前的正常水平。

甲州辦公市場今年料繼續停滯不前。由於前景沒有太大的改善,租戶們不太可能作出長期租約。

所幸的是,甲州新增的辦公空間有限,市場將先吸納現有供應,當經濟逐步複蘇,目前空置的單位有望獲得填補。

芙波店屋交投最熱

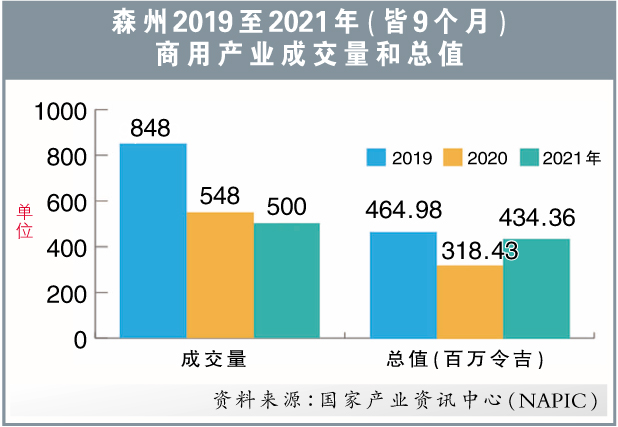

森州商用產業同樣呈現交易量下跌,成交總值卻增加的現象。去年首9個月,該州商用產業成交量按年下跌約8.8%,交易總值卻揚升36.5%。

雙層至兩層半,以及三層至三層半的店屋交投最熱,大多集中在芙蓉和波德申兩地。

就如住宅產業一樣,州內發展商先聚焦清掉現有商用產業存貨,而非推出新的發展項目,但芙蓉新城和達城則另當別論。發展商預計將在未來12個月內,推出疫情期間展延的新商用產業項目。

從投資的角度而言,森州零售產業料會比酒店業較快複蘇。這是因為疫情惡化期間,人們減少旅遊和住宿酒店。

此外,零售產業也比酒店更容易靈活變通和調整空間,例如零售單位可以在短時間內分拆出租、擴大或縮減空間。

工業產業:

製造與物流業 刺激產業交投

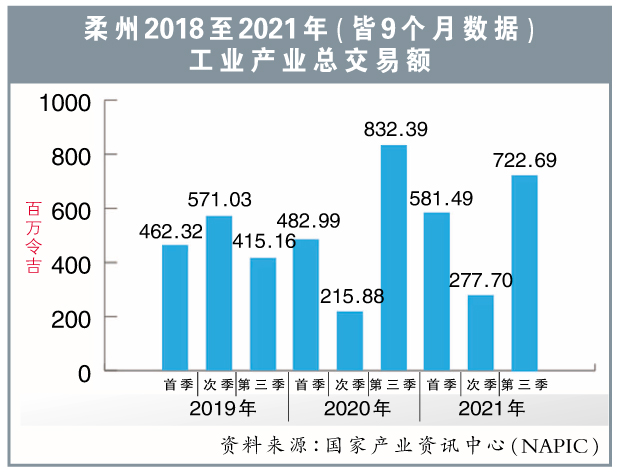

柔佛工業產業今年料續穩步增長。

去年首9個月,柔州工業產業交易量和涉及總值,分別按年增長33%和3%。

較受矚目的交易包括:

(1)AXIS產托(AXREIT,5106,主板產托股)以3200萬令吉收購巴西古當一個貨倉;

(2)GDS控股有限公司在努沙再也科技園發展一個數字中心;

(3)東南通運(TNLOGIS,8397,主板交通與物流股)收購士乃機場城地段,以興建貨倉;

(4)去年7月啟動的麗陽工業園正進行土地清理和土方工程。

巴西古當和丹絨柏勒巴斯仍是工業產業的熱門地區,兩地的工業產業交投非常活躍。大部分交易是工業用途空地,接著是連排工廠/貨倉和獨立式工廠/貨倉。

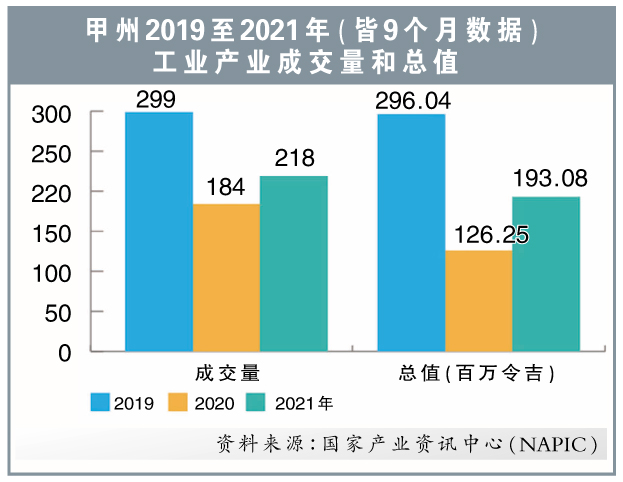

甲州已崛起為一個吸引工業家的工業目的地,州內工業產業需求水漲船高。

事實上,該州工業產業已走出2020年的穀底,去年首9個月的交易量和總值分別按年揚升19%和53%。

製造業和物流需求大增,令更多中小企業需要更多工業空間以擴充業務。

在森州,馬來西亞宏願穀2.0料將促進森州經濟發展,更令州內工業產業今年前景更勝去年。去年首9個月,森州工業產業成交量和總值分別按年揚升6%和48%。

售價100萬令吉以上的工業產業最受落,接著是30萬至40萬令吉,以及20萬至30萬令吉的工業產業。

毗連廠房/貨倉交投最多,依序為半獨立式廠房/貨倉及工業用途空地。大部分交易集中在森州首府芙蓉。