自政府6月起實行國家複蘇計劃第一階段的全面封鎖措施以來,各方呼籲政府通過直接注資來祭出更多刺激經濟配套,以協助經濟、家庭和商家渡過2019冠狀病毒病疫情難關的呼聲與日俱增。

事實上,從去年3月至今年6月,政府前後已祭出8個經濟穩定、刺激與複蘇配套,涉及總值高達5300億令吉,或占國內生產總值(GDP)36.4%。

這筆總額當中,876億令吉或占GDP約6%是政府直接注資,其餘4424億令吉來自雇員公積金局、國家銀行、金融機構與發展金融機構、社會保險機構,以及各官聯公司。

基於額外挹注經濟與援助人民商家,以及稅收減少下,聯邦政府今年預估財政赤字如今已提高到占GDP的6.5至7%(去年6.2%)。

更高的融資需求,已推高聯邦政府的法定債務水平,預計今年底將達到占GDP的58.5%(截至3月杪為54.6%或8567億令吉),距離法定債務頂限60%,隻有1.5%之遙。

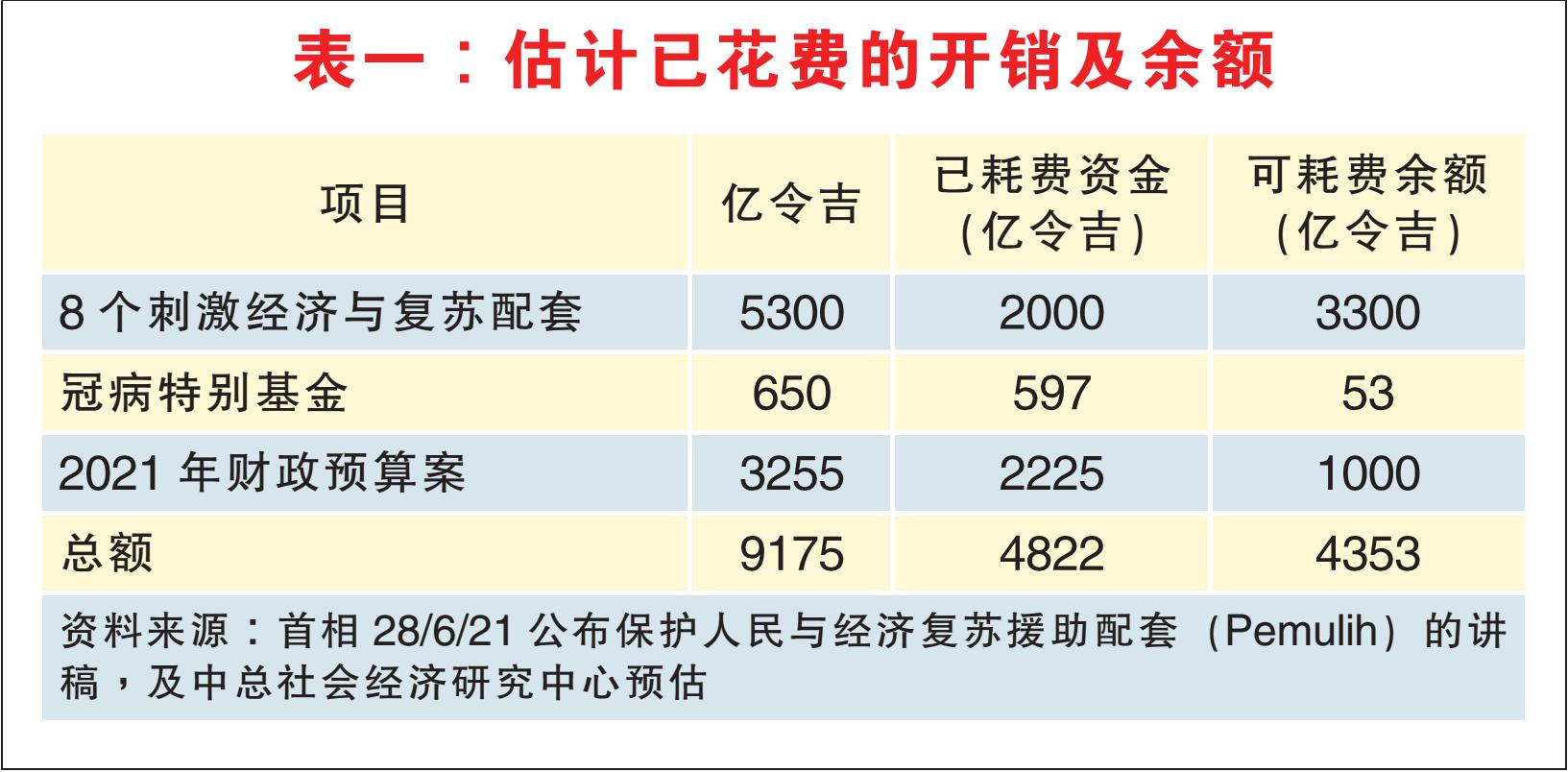

今年還有4353億可花

表一顯示,自2020年以來,政府已耗費總額4822億令吉的資金,占了上述8個經濟配套、2019冠狀病毒病特別基金及2021年財政預算案總額9175億令吉的52.6%。這意味著,政府今年可動用的開銷還有4353億令吉。

假如我們還需要援助商界和人民的開銷,政府是否應暫時忘記財政赤字的問題,繼續“大開水喉”以協助大家走出疫情?

政府能否上調占GDP 60%的債務頂限?誰可借給政府這麼多錢?成本多寡?潛在的影響包括哪些?大馬人將如何償還這些債務?政府會否在疫情過後提高稅率機削減例常開銷?

債務頂限可提高多少?

冠病疫情爆發之前,聯邦政府自我設下的債務頂限為GDP的55%,這包括國內外的債務。

為了讓政府有更寬鬆的財務調整空間,國會通過了2020年政府資助臨時措施(冠病)法案,將政府通過大馬政府債券(MGS)、大馬政府投資票據(MGII)及大馬回教債券(MITB)債務頂限提高到60%。

我們不排除若政府需要更多資金,以應對更多經濟配套融資需求,而把債務頂限進一步提高5至10%(或750億至1500億令吉)的可能性。國內遊資依然充裕,外資對大馬政府債券和票據的興趣和需求也保持強勁。

國內借貸vs對外舉債

當前的利率處於史上新低,讓政府有更大的空間在國內借貸,以融資公共開銷。

我們相信,國內外投資者(包括銀行、保險公司、退休基金、投資基金和大企業)對大馬債券的需求仍保持強勁。截至今年5月杪,外資擁有總額2335億令吉的大馬政府債券,或占大馬政府債券總額25.7%。

當政府債券的需求甚於供應,那麼利率將保持偏低。這意味著,大馬納稅人和政府服務受益者所承擔的成本將微不足道。

截至今年5月,國行已從次級市場(金融機構和企業)購入總值114億令吉的聯邦政府票據,這間接的推高了聯邦政府票據的需求。事實上,這相等於國行以超低的利率直接放貸給政府。

不過,政府若要向外舉債則面臨限製,因為根據1963年外部貸款法令,法定岸外舉債頂限不得超過350億令吉。截至今年3月杪,聯邦政府的外債處於282億令吉水平,只剩下68億令吉的借貸空間。

稅收

狹窄的稅收基礎(2020年占GDP11.1%)/政府收入對國民收入增長比率的下跌(從2011年的2.1%,於2019年下跌至0.9%)及龐大的稅務鴻溝(占GDP 20%),限製了政府通過稅收來應對已承諾開銷走高的能力。

政府從原油價格上漲取得的額外石油收入(每桶原油每上漲10美元,將錄得30億令吉收入),被政府穩定燃油及食用油價格的為數70億令吉補貼局部抵消。

在疫後的財政預算案策劃上,是時候重啟消費稅(GST),假設稅率為4%,而非過去實行時的6%。

政府也應封堵香煙與煙草走私活動造成的漏稅缺口、遏製非法資金外流,以及堵住影子/地下經濟約占GDP 21%(3000億令吉)的稅收缺口。

同時,也應進一步合理化非關鍵開銷、遏製泄漏和浪費、進行公共退休金改革,以及合理化社會保障係統,這些都是必須優先考量的政策改革。

我們相信,政府將認真與國際各大信貸評級機構接洽,向對方保證,大馬仍致力逐步鞏固其財赤水平,並在不破壞經濟複蘇勢頭的情況下,在中期遏製債務永續增長軌跡。