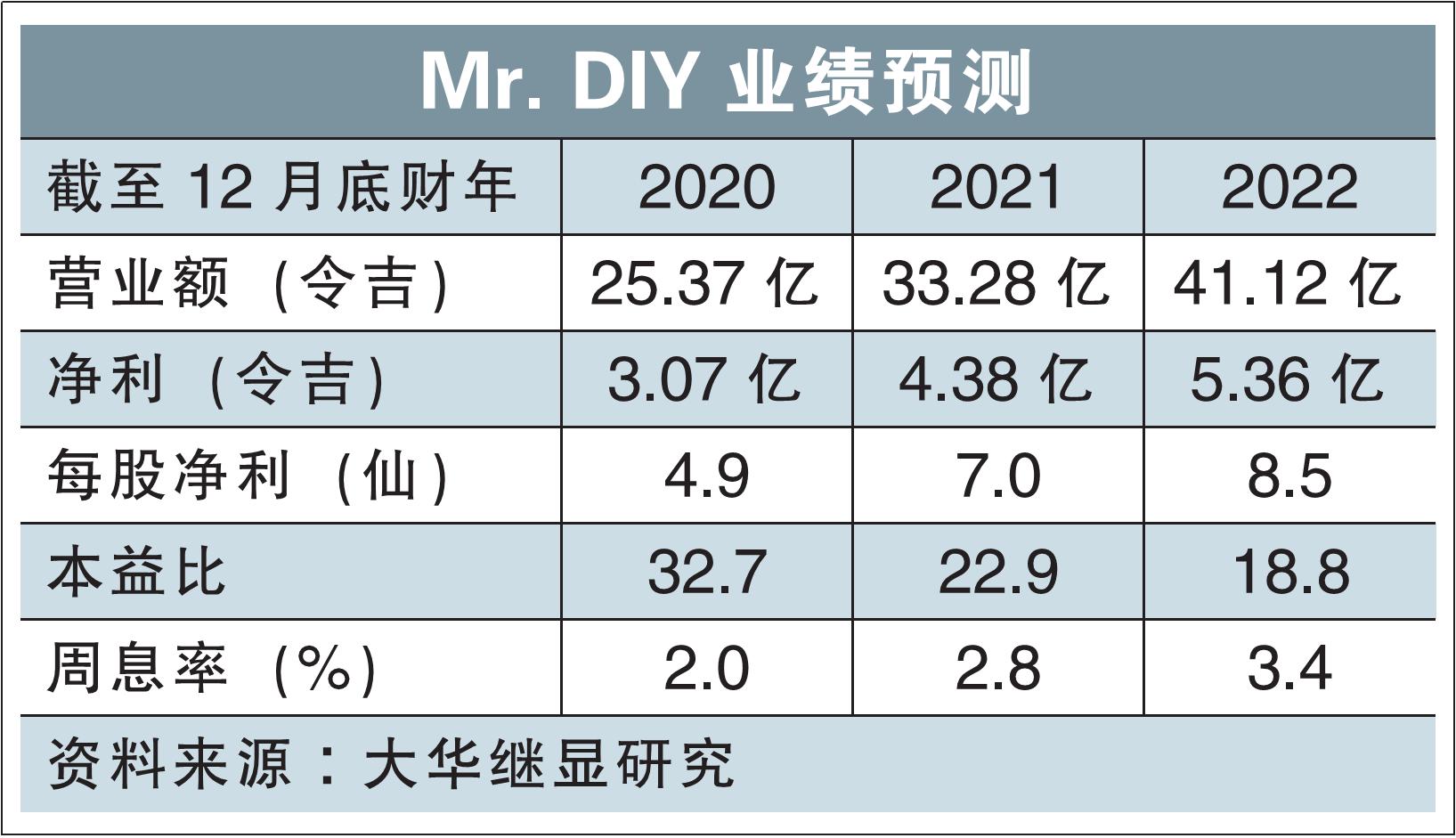

(吉隆坡24日訊)分析員指出,將在下周一(26日)上市馬股主板的Mr. DIY,過去業績優越且執行力強,加上現金流相當寬裕,因此建議買入該股,並給予2.20令吉目標價,比發售價每股1.60令吉,溢價37.5%。

大華繼顯研究分析員在報告中寫道,2.20令吉目標價,相當於31倍的本益比,比東盟同行的26.6倍均值,高出15%。

Mr. DIY估值勝於區域同行,因為該公司4年的盈利年均複增(CAGR)高達20.6%,比同行平均的8.1%,超出兩倍之上。再來,該公司過去屢創佳績,成為國內最大家居裝飾零售商。

Mr. DIY在我國家居裝飾開銷市占率達30%,且還可在高度分散的領域中積極擴張,以獲得更多席位。

Frost & Sullivan預測,該公司去年到2024年的內部增長率相當誘人,即高達8.9%,而主打廉價產品的概念店,將額外推動增長前景。

現金流複增上看38%

另外,分析員估計,Mr. DIY的自由現金流(FCF)的5年年均複增料達38.2%,主要是店鋪擴張計劃和強勁的同店銷售增長率(SSSG)支撐增長前景。

此外,2017至2022年的除息稅攤銷折舊前盈利(EBITDA)賺幅,介於26%到30%,體現出強勁的營運獲利能力。

另外,即時的品牌認知度、主打基本需求的產品,及優良的營運成本結構,有助於將通常為期3年的回本期,縮短至兩年。