(吉隆坡21日讯)大马投行分析员在报告中表示,威铖(VS,6963,主板工业股)被客户Victory取消制造和供应无绳静电喷雾器合约,因此,该行预计会将2022至2024财年的营收预测,下调8亿至10亿令吉。

虽然Victory订单被取消可谓出乎意料,但威铖管理层指原先为Victory保留的产能,现计划将用于主要客户(化名X)的新订单。

“新订单的生产定于2022财年第三季开始,预计将在6个月内全面投入。”

此外,威铖预计另一名主要客户(化名Y)将在2022财年第三季增加订单,并可为本财年贡献总值4亿令吉。

“总而言之,威铖已分配好产能,客户Y的销售额可高达15亿令吉。”

另外,分析员指该公司已为2022财年拨出1亿5000万令吉资本开销。

另一方面,威铖指出,冠病疫情和地缘政治的不确定性,为工业电子产品电子制造服务(EMS)行业带来挑战。

“全球供应链的中断导致交付周期延长,以及零件短缺导致原料成本走高。”

“尽管如此,威铖通过维持较高的成品库存缓冲,并与原料供应商保持密切联系,部分缓解了风险。”

维持买入评级

另外,分析员指由于劳力短缺,威铖现有订单的生产继续满负荷运行。

“然而,随着国境限制的逐步放宽,威铖估计能够承接更多订单。”

“在劳工方面,自去年以来禁止引进外国劳工后,威铖正加紧雇用更多的本地人。威铖的目标是在现有9000名员工的基础上,再增加3000名员工。”

另外,大马投行仍然正面看待威铖前景,主要是该公司作为垂直整合的业者,有能力提供EMS解决方案、可受惠于中美贸易战转移带来的商机以及客户多元化,以及海外运营的改善,包括印尼业务销量走高,以及中国业务的成本合理化举措。

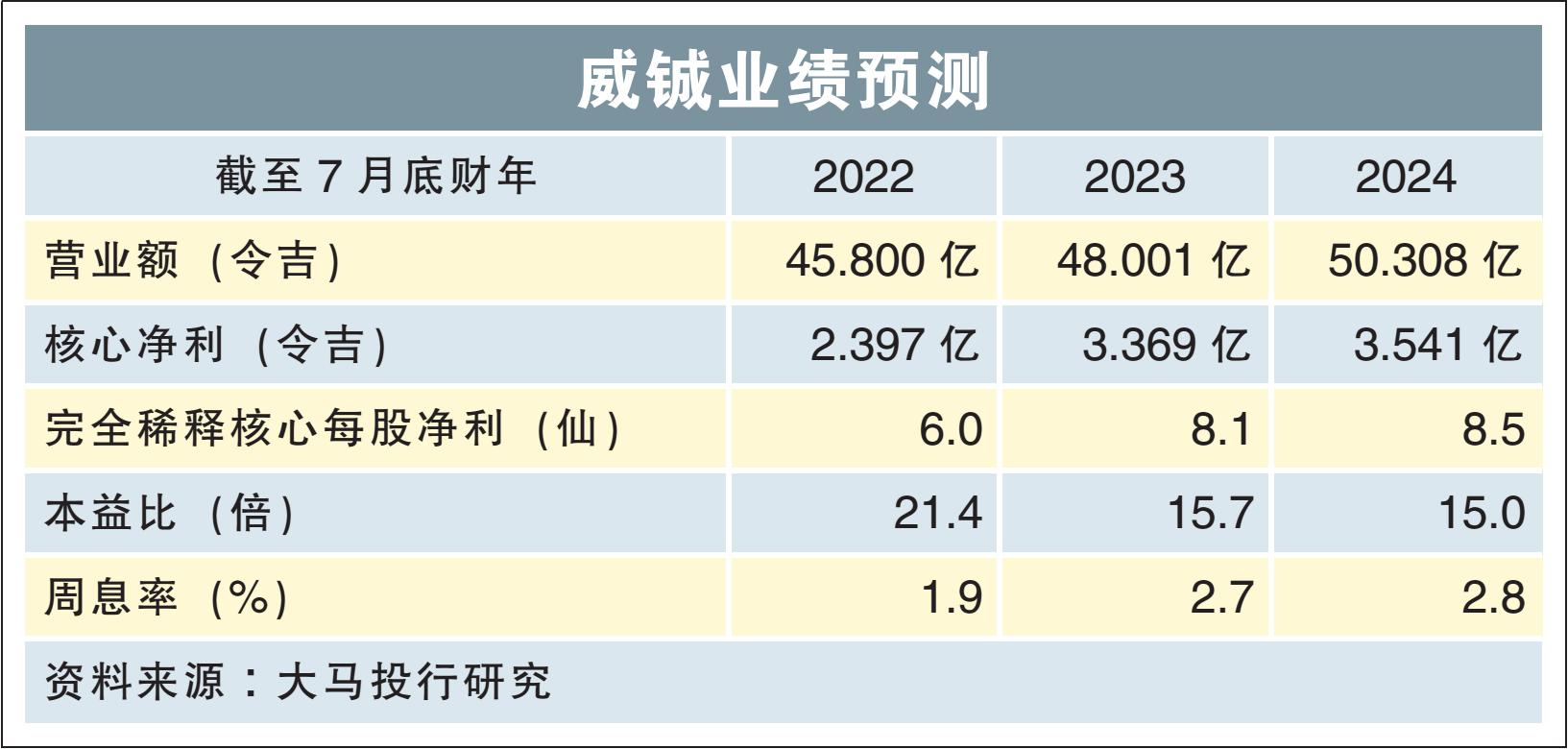

整体考量后,分析员维持威铖“买入”评级,和1.61令吉目标价。

明年首季审计劳动情况

威铖表示,在与人权专家安迪霍尔对谈后,将在明年3月前委托独立的第三方进行社会合规审计,并会透明地分享调查结果予安迪霍尔。

该集团周一发文指出,双方已共同商定了一项行动计划和时间表,以解决在过程中所发现的外劳问题。

另外,该集团表示会立即安排工人入住在符合标准的宿舍。

威铖也在文告指出,将继续致力于零招聘费政策,所有与招聘外劳相关的费用和成本均由威铖承担。

“本集团将加紧努力,核实是否存在有员工必须向外部方支付招聘费或相关费用的情况。”

该集团表示,如果存在此类情况,会立即采取补救措施补偿员工。