(吉隆坡7日訊)大馬評估機構(RAM)預計,銀行業將在2025年實現溫和盈利增長,貸款增長預計保持在5.5%,資產質量也依然穩健。

RAM金融機構評級部聯席主管王雲清預計,今年銀行盈利將溫和增長,主要受穩健的貸款擴張及持續低位的撥備開支支撐。

回看2024年,我國銀行業盈利表現強勁,主要受益於更高的非利息收入、更低的撥備開支以及穩健的貸款增長。

在該機構追蹤的8家本地銀行中,去年平均稅前資產回報率(ROA)和股本回報率(ROE)分別上升至1.40%和14.0%。

淨利息賺幅收窄

去年銀行淨利息賺幅(NIM)表現各異,但整體來看,平均收窄了2個基點,降至2.06%。

“為維護NIM,銀行積極管理資金成本像減少高息存款。我們預計今年銀行業的NIM將基本保持穩定,與我們對隔夜政策利率(OPR)維持不變預期一致。”

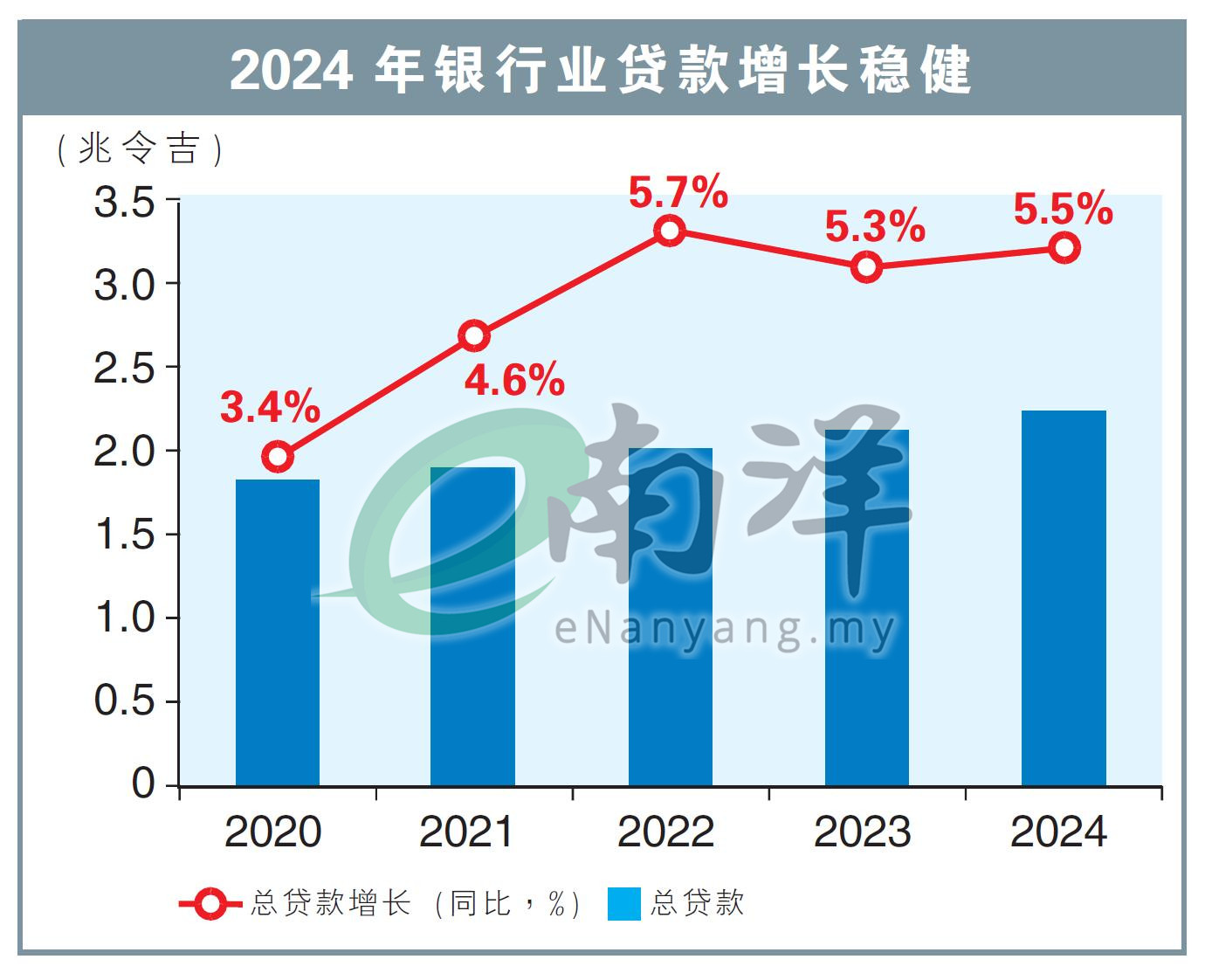

貸款方面,王雲清指出,國內貸款在2024年增長5.5%,相比2023年的5.3%,其中,以車貸和房貸為主的家庭貸款增速(6.0%)領先於企業貸款(4.8%)。

“我們預計,2025年貸款增長將維持在5.5%左右。”

今年經濟增長4至5%

這是RAM基於對2025年經濟增長4%至5%的預測,預計將繼續為信貸增長提供支撐。

她認為,盡管經濟增速有所放緩,但在穩健的就業市場和寬鬆的利率環境支持下,國內需求仍是增長的主要推動力。

“此外,公共和私人投資也將成為增長引擎,特別是在多年度基建項目的推進,以及已獲批投資的加速落地的背景下。”

然而,她也直言,今年貸款增長的下行風險上升,主要是補貼改革、全球經濟不確定性加劇及地緣政治緊張局勢,都可能影響消費者和企業信心。

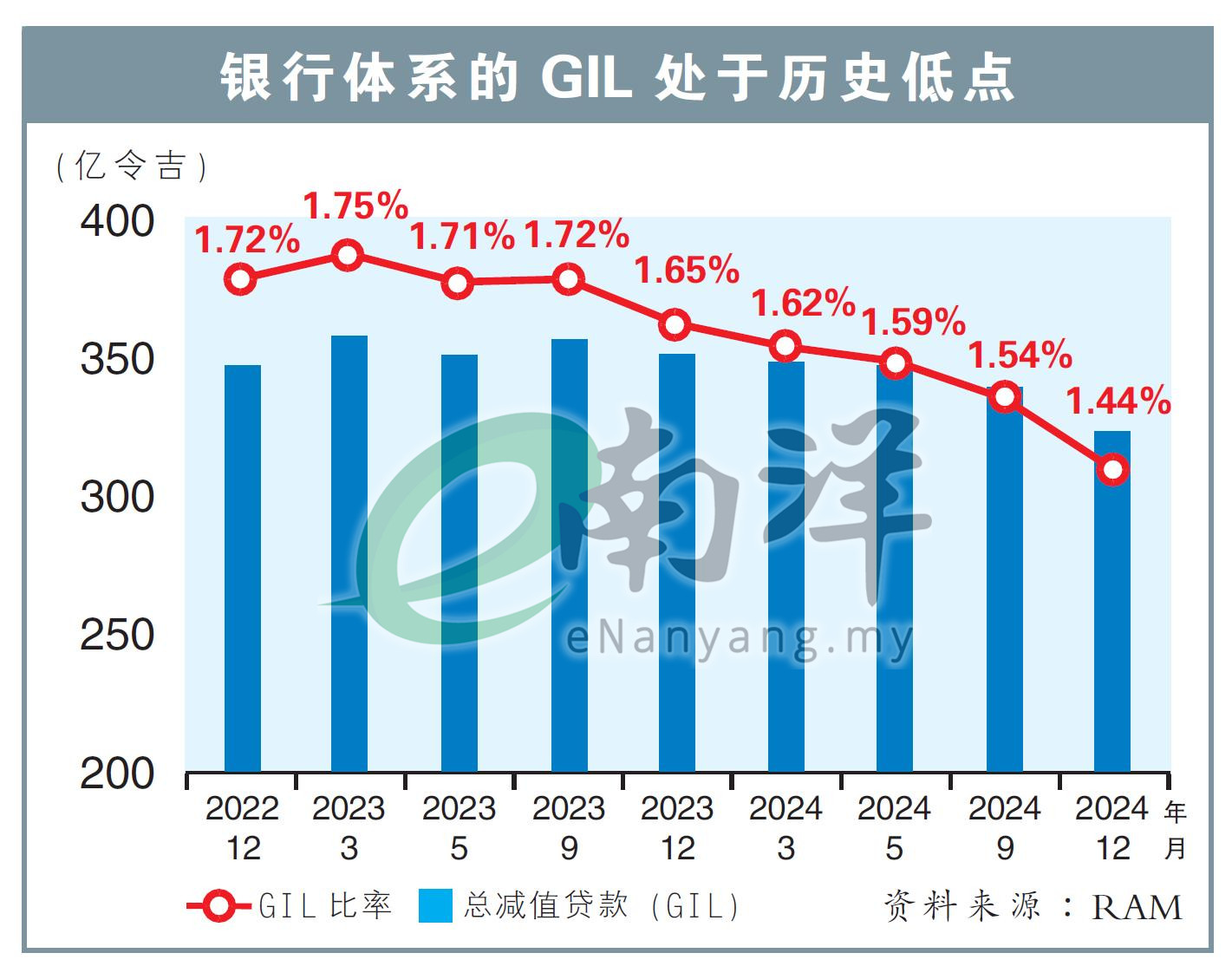

另外,去年整體資產質量有所改善,王雲清預計,2025年銀行的資產質量將保持穩定。

截至去年12月底,銀行體係總減值貸款(GIL)比率降至曆史低位1.44%;加上過去幾年,銀行已預留充足撥備,使八家銀行的平均信貸成本比進一步降至18個基點,而包含法定儲備金的貸款損失覆蓋率達143%,高於2019年底的107%疫前水平。