(吉隆坡6日讯)大马主要指数在今年便节节攀高,现如今更是直向1600点冲去,市场人士认为,目前主要有国家政策和盈利表现作为推动引擎,而接下来的业绩潮将成为关键因素支撑走势。

银河国际证券分析员如今预期,上市企业今年首季可以获得同比12%的净利增长,而这已经成为马股继续向上突破的关键!

分析员指出,富时隆综合指数和富时100指数在今年首季便分别上涨6%和7%;之后的5周内,更是继续上涨3%左右。

如若将时间轴拉长,自去年6月的低点来看,这两大指数更是分别上涨了15%和18%。

分析员表示,尽管令吉表现依旧疲软,加上新兴货币的表现也较弱,但是,凭借企业取得良好的业绩表现,以及大马的政策推出和实行,成功带动指数步步走高。

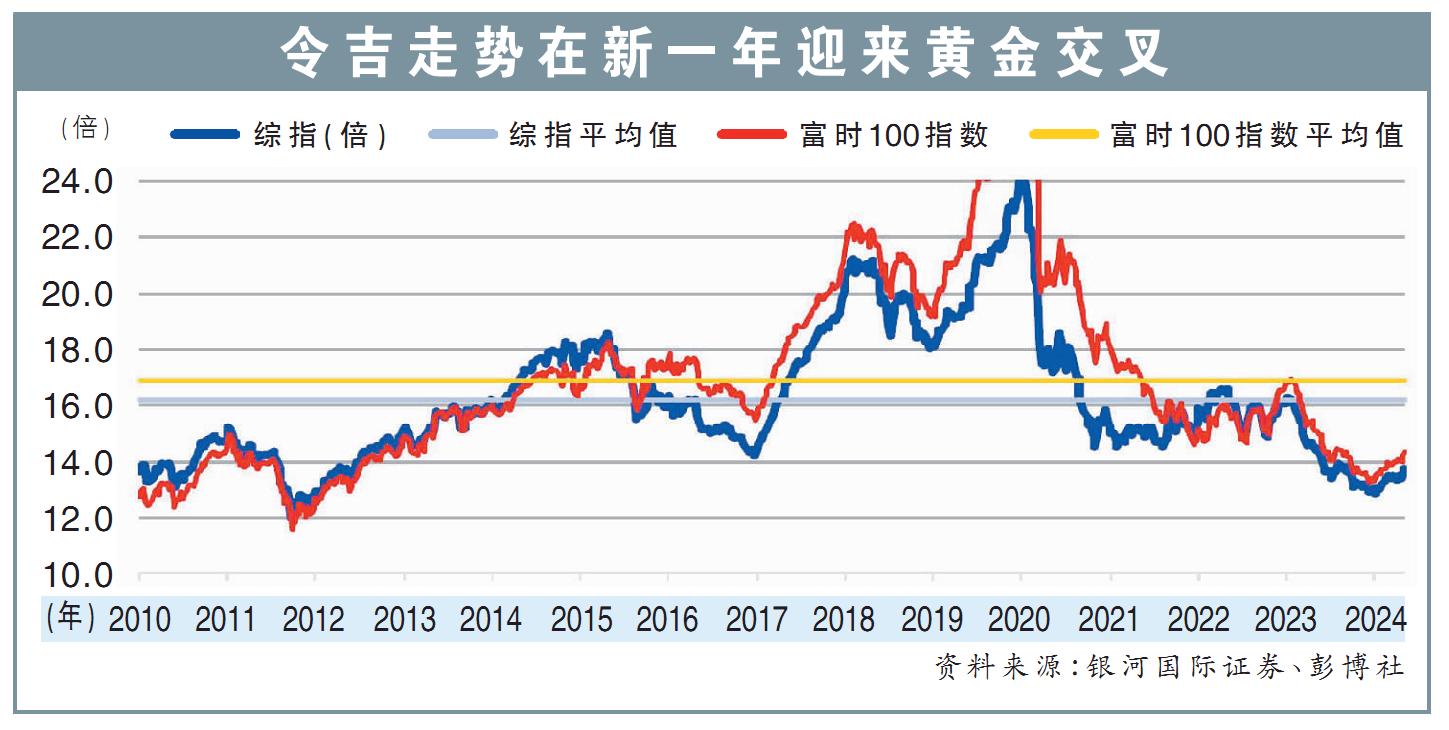

令吉已趋稳

就令吉而言,尽管美元指数进一步上涨1.5%,至106水平,但令吉在过去一个月并未进一步走软,因此此等走势令人鼓舞。

分析员还点出,中国作为大马最大的贸易伙伴,其增长有所改善也是令吉停止疲软的因素之一。

展望双位数增长

当然,指数走高,意味着定下的预期也会跟着水涨船高,有鉴于此,分析员将把接下来的业绩潮视为主要看点之一,因为企业的表现,将作为市场重要支撑点,即经过了两年的下滑后,今年全年会否有双位数增长。

除此之外,分析员也同样看重政府的经济整顿和改革、加速发展支出,以及推出国家能源转型大蓝图(NETR)后究竟有什么后续进展。

分析员表示,尽管首季经济活动可能受到季节性因素所拖累,但是,仍乐观看待特定领域的表现会有所增长。

其中包括能源与材料、农业企业、工业品、电信、银行、消费、汽车,以及公用事业等领域,主要是生产成本走低、需求走高,以及不利因素消散,带动整体表现。

与此同时,分析员也认为房产、建筑等领域的净利赚幅,在很大程度上会持续下去。

“不过,从季节性角度来看,例如科技、非必需品,以及运输领域等,其赚幅环比来看可能出现下滑。”

综指目标1755

分析员点出,尽管股价节节攀升,但是,考虑到政策环境有所改善,加上净利有望提升,让这个指数的估值看上去仍然合理。

根据市场预测,综指的未来一年本益比预计将处在13.7倍的水平,而富时100指数将处在14.3倍的位置。

分析员继续将今年杪综指目标设在1755点,同时指出,尽管在今年3月便作出了6次更动,但心仪的20只股依旧没变。

视频推荐 :