报道:凌侨森

上周马股整体陷入下行趋势,加之本周进入短交易周,所以市场人士都看淡马股本周走势。

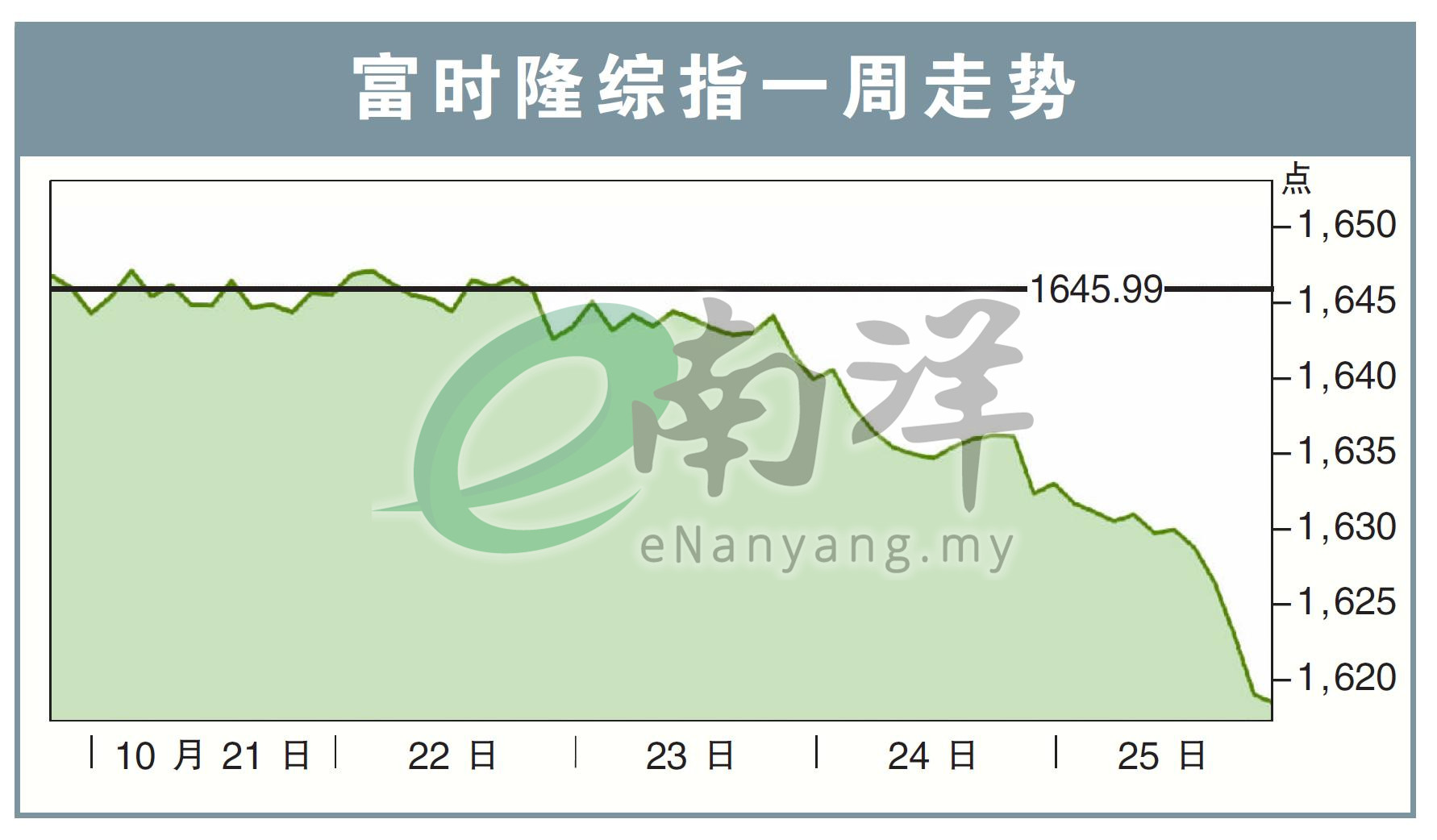

回看上周,综指在前三个交易日虽走跌,但幅度都只在3点区间波动,周四的跌幅则扩大至9.30点,综指也滑落到1632.23点。

此跌势在周五进一步扩大,使综指跌至1620点下方,综指终场以1618.30点挂收,全天挫13.93点或0.9%,成马股全周跌幅最显著的一天。

这让富时隆综合指数在财政预算案之后,惨遭5连跌,全周共跌了27.69点,或1.68%。

BBBwealth理财师香清发在接受《南洋商报》采访时就指出,马股整体的趋势低迷,这归因于市场缺乏指引,更甚的是综指上周五还跌破技术支撑水平。

“前周的预算案没有为股市捎来佳讯,市场还在消化财案的潜在影响,从而导致马股上周陷入下行趋势。”

仍可保1600?

有鉴于国内外的市况欠佳,香清发预计本周的技术面支撑点会在1610点,而阻力点则落于1628点。

乐天交易证券销售主管刘松增也直言,马股缺乏上行催化剂,市场都在持观望态度,以致于综指沉闷乏力。

他说道:“因预算案利淡于股市,投资者都把目光转投至下一事件,也就是进入白热化阶段的美国大选和11月份的财报季。”

“可是,该事件的间隔时间尚远,所以估计产生的激励效果不会太大,总的来说市场依旧在等待新指引出现。”

因此,刘松增预测,本周综指的支撑点须下放至1600点,阻力点则在1630点。

建筑产托有看点

虽然市场整个预算案对建筑领域没有利好因素,但香清发认为,该领域的下跌周期应不会持续太久。

“政府拟议的措施基本会加重业者负担,但考虑到低利率因素有利于借贷,这可能有利于提振民众购房意愿和降低业者建筑成本。”

因此,相信建筑领域的波动期不会太长,建议可适时部署有关领域。

另外,零售产托也是香清发看好的领域之一。

他表示,低利率时期的借贷成本一般也更低,也就让民众手头上能腾出更多现金,从而刺激消费。

“在消费获提振的背景下,这将能让如柏威年产托(PAVREIT,5212,主板产托股)的零售产托业者从中受惠。”

估值便宜趁低吸纳

另外,刘松增也提到令吉的近期走势,它从早前的强势逐步贬回低于1美元兑4.3的水平,但这对以出口导向为主的我国还是有利的。

“马股有许多经营出口业务的公司,当令吉强势之际它们难免成为输家,但随着令吉逐渐回落,这有利于推动其业务增长。”

鉴于马股整体市况低迷且偏下行,刘松增认为,这也意味着马股如今的估值便宜,如有符合心意的小型股,建议可在期间部署一番。

“虽然市场还在消化前周的预算案措施,但马股还是有增长的空间,所以在现在先行部署,也不失为良好的时机。”

本周利好:

● 美国财报季

● 国内外格局明朗化

本周利淡:

● 地缘政治局势升级

● 市场谨慎低迷情绪持续

注意事项:

10月29日(周二):美国10月咨商会消费信心指数

10月30日(周三):英国秋季预算声明、美国第三季国内生产总值(GDP)、美国10月就业人数

10月31日(周四):屠妖节(马股休市一天)、美国核心PCE物价指数、美国初请失业金人数、中国10月官方制造业PMI

11月1日(周五):中国10月财新制造业PMI、美国10月平均每小时工资、美国10月失业率