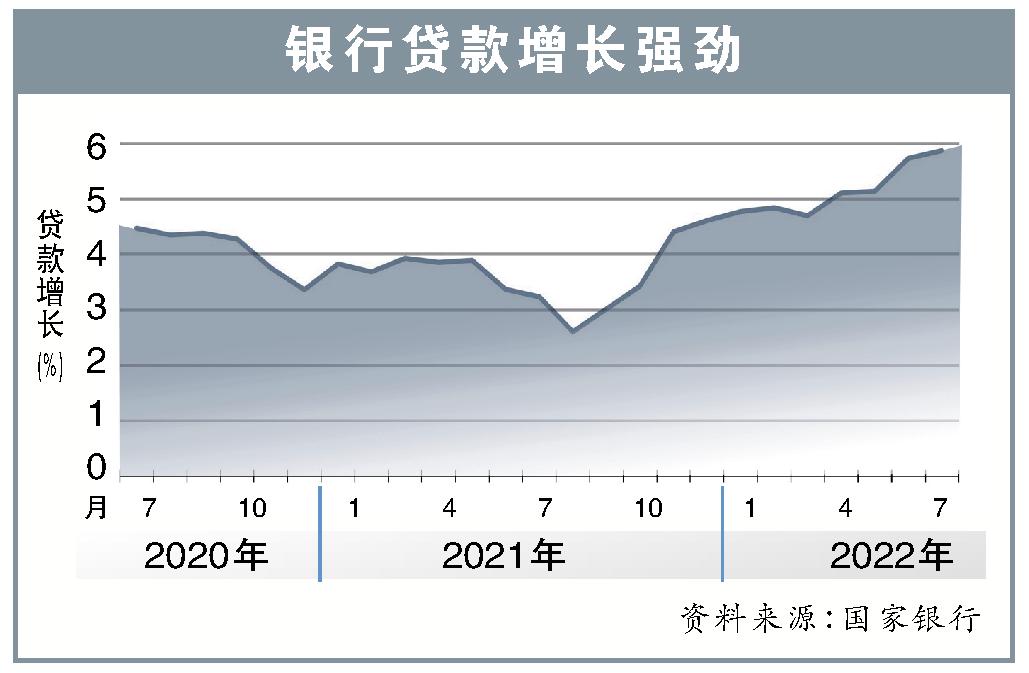

(吉隆坡1日讯)我国首7个月银行贷款增长强劲,分析员继续看好银行股。

截至7月份,我国银行贷款增长,从6月杪的5.6%,上升到5.9%,先行指标也保持强劲;联昌国际投行研究分析员因此预料,我国银行业今年全年的贷款增长,可以保持在5至6%内。

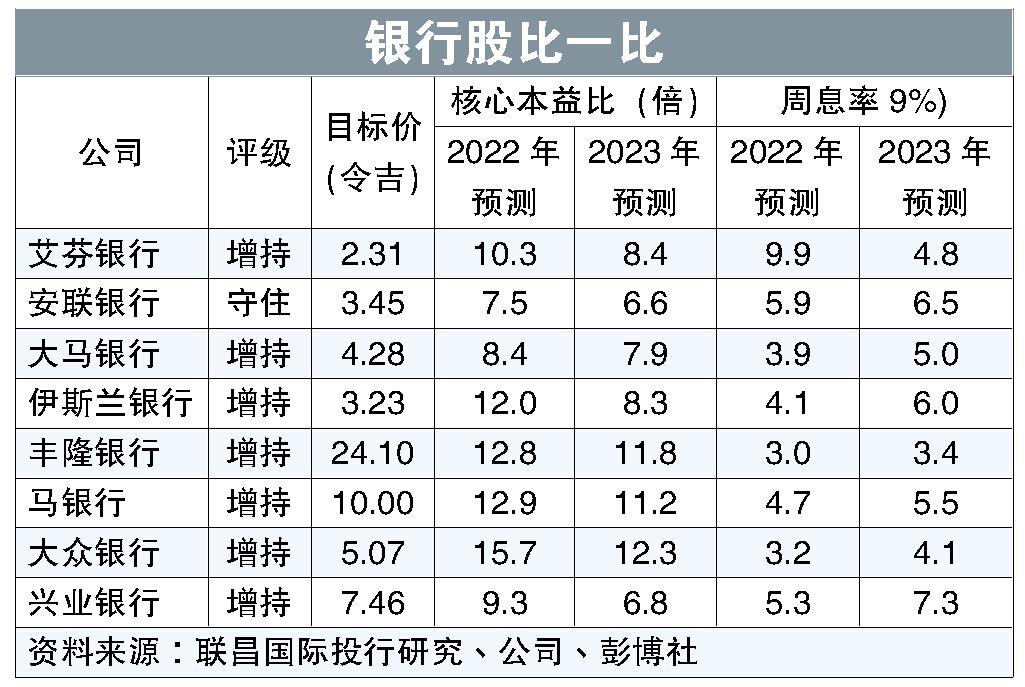

与此同时,升息周期料可提高净利息赚幅,而银行的减值亏损也开始走低,都让此领域前景看俏。分析员因此给予银行股“增持”评级。

今年首7个月,我国的家庭贷款增长达6.1%;商业贷款的增长则是5.8%。

车贷暴涨

先行指标更显示了,家庭贷款的增长是强劲的;截至7月份,汽车贷款申请数量按年大涨超过3倍!而住宅产业贷款和非住宅产业贷款申请数量,也分别增长56.8%,以及33.5%。

此外,银行批准汽车贷款数量,更是增长了4倍之多!

与此同时,我国银行7月份的总拨备也按月减少了4070万令吉,这标示着部分银行开始做大规模拨备回拨,减值亏损预料也将走低。

加上升息周期也对银行领域有利,分析员因此首选推荐兴业银行(RHBBANK,1066,主板金融股)、丰隆银行(HLBANK,5819,主板金融股),以及大众银行(PBBANK,1295,主板金融股)。

不过分析员也提醒,暂缓还款援助结束之后,若总减值贷款比率持续飙高,仍将导致银行被迫再建立贷款损失拨备,是此领域的主要风险。