(吉隆坡6日讯)柔佛州获得中国荣盛石化800亿令吉投资,当地油气港口基建公司戴乐集团(DIALOG,7277,主板能源股)料成为大赢家!

联昌国际投行研究指出,荣盛石化在柔佛的投资,预料可以比拟国油与沙地阿美在当地联营的石油化工综合发展(RAPID)计划。

两项涉及上百亿令吉的巨型石化发展计划,对营运着边佳兰独立深水石油终站(PDT)的戴乐集团而言,毫无疑问是喜上加喜。

分析员特别指出,就算PDT仅专门为RAPID计划提供服务,其产能容量也足以维持25年之久;再为荣盛的新投资提供服务,也是绰绰有余的。

“我们不认为荣盛会自己建设新的港口,因为戴乐集团已经在这里发展了具有竞争力的港口设施。”

当然,荣盛的投资还在初步的阶段,戴乐集团已指出,双方仍未签署任何具体协议。

分析员也认为,就算有关石油提炼及化工厂马上动工 ,预料也需3至5年的时间,才能开始营运。

疫后爆发式增长

除了荣盛的800亿令吉投资外,新加坡的化工企业ChemOne,也开始在边佳兰建设总值45亿美元(约198亿令吉)的化工厂,预料于2026年投产。

与荣盛的投资类似,分析员相信,这项投资也将让戴乐集团受益。

总的来说,联昌国际投行研究认为戴乐集团的储油码头业务,终于可以在疫后迎来爆发式增长。

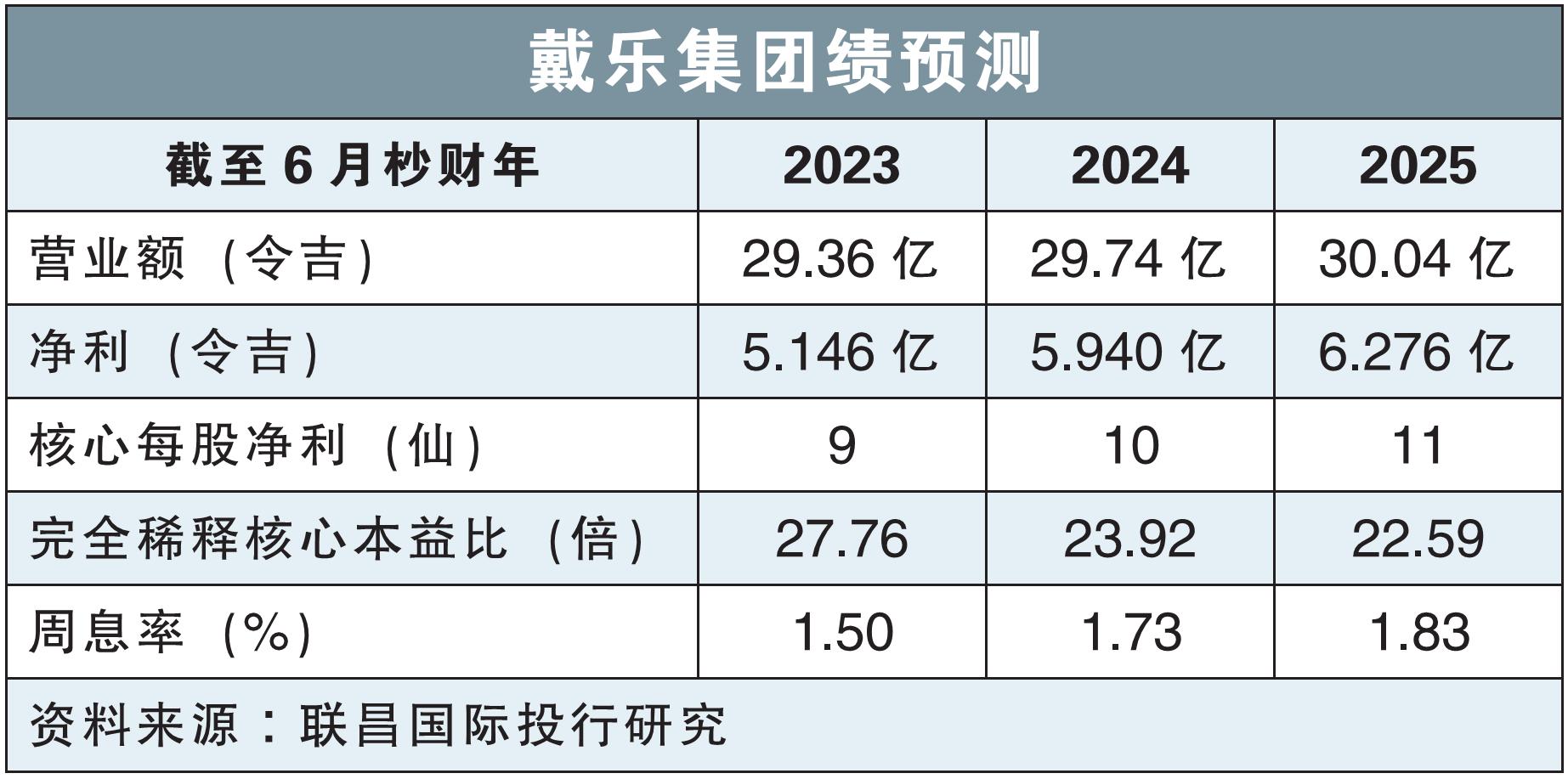

分析员给予该股2.74令吉目标价,和“增持”评级。

今日闭市,戴乐集团报2.39令吉,跌4仙或1.65%,成交量223万3600股。