(吉隆坡6日讯)美国为舒缓通胀压力,准备降低中国商品的进口关税,我国出口商面对的竞争陡升,其中最大输家,很可能又是手套股。

冠病疫情吸引不少中国医疗企业进军手套制造行业,但高昂的关税,一直是中国手套业者相对缺乏价格竞争力的痛点;然而一旦美国主动在贸易战中停火,无疑提升了中国手套的竞争力。

根据马银行投行研究的报告,美国当前对中国进口手套征收7.5%关税。

“作为美国并未显著生产的必需品,我们相信美国很大可能移除相关关税。”

在冠病疫情期间迎来大爆发后,许多马中商家投入手套生产行业,导致如今的供需失衡,手套平均售价(ASP)大幅下挫,甚至跌破疫前价位。

而中国手套厂商为了抢攻市占率,已经展开了割喉削价战;关税的移除让该国业者更能够丢价抛售。

“我们了解到,中国业者目前的ASP,已经低于每千只手套20美元,而大马业者的ASP仍在22至24美元。”

“勿捞底!”

分析员甚至认为,在激烈的竞争环境下,我国手套生产商已无法采用疫前的成本加成定价模式;而持续的削价战,也将让这些公司陷入亏损。

“评级依然‘负面’,我们认为这不是捞底的时候!”

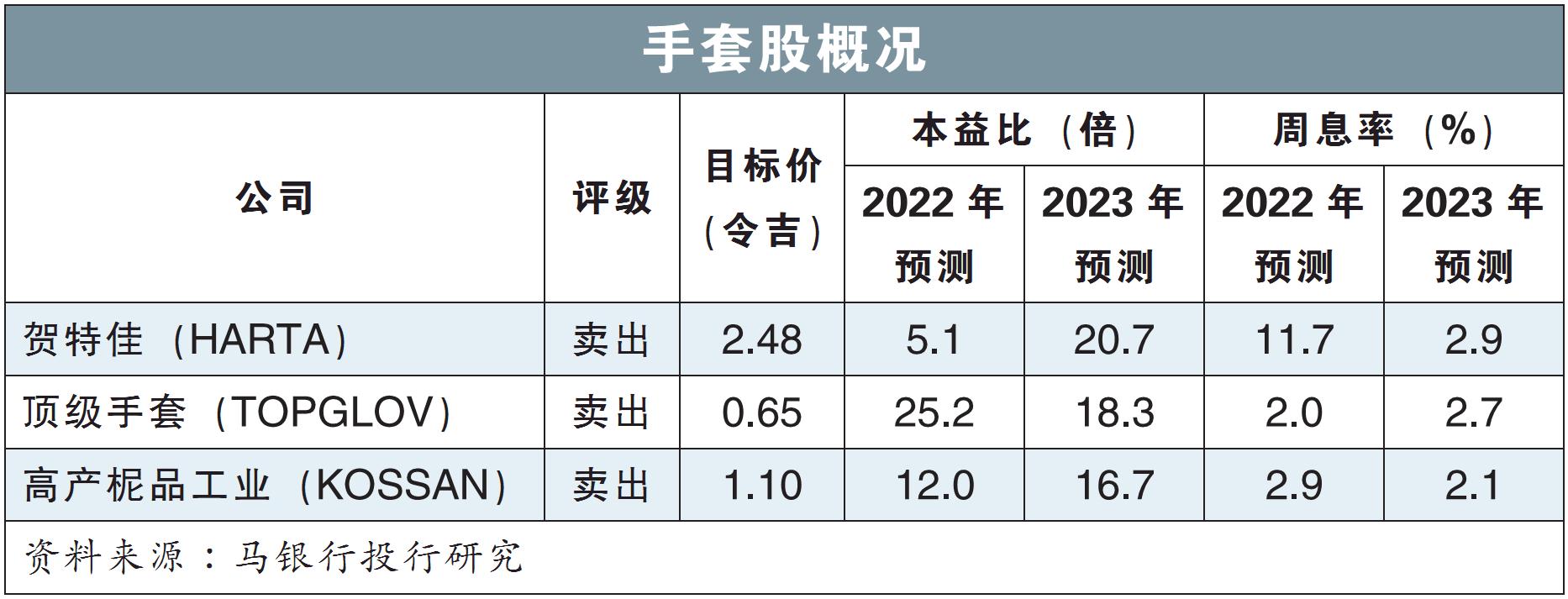

手套股跌势至今未止,四大天王如今股价已经远低于疫前时期,贺特佳(HARTA,5168,主板保健股)今日再挫6仙或2.21%,跌至2.66令吉。

顶级手套(TOPGLOV,7113,主板保健股)今日也跌0.5仙,至94仙;速柏玛(SUPERMX,7106,主板保健股)跌1仙,至81仙。

惟高产柅品工业(KOSSAN,7153,主板保健股)走势较为稳定,以1.26令吉平盘报收。