(吉隆坡19日訊)美國撤銷拜登時代的人工智能(AI)擴散限製,數據中心投資前景將回暖,涵蓋我國5大領域的相關概念股能趁勢受惠。

興業投行研究在最新的報告中指出,這意味我國未來的數據中心建設將不再受限於圖形處理器(GPU)出口配額限製,避免了原本可能抑製投資意願的不利因素。

“我們預計,投資者將重新聚焦數據中心主題,柔佛與賽城等熱門地區有望繼續受捧。”

媒體報道指出,美國商務部將另行推出新規,基於雙邊協商模式決定先進GPU的出口管控。

分析員預計,政策調整將有助於緩解影響數據中心產業鏈的廣泛擔憂,受益範圍包括建築、產業、能源、電信與科技領域。

協商承諾

“雖然各國協商的過程可能較為耗時,但提供了相關國家一個平台,像是對AI芯片被轉移至中國的問題作出承諾,相比單方面製定政策,這種模式更具公平性與可預測性。”

分析員指出,該政策轉變將惠及此前被列為“第二層次”(Tier-2)的國家如大馬,而對原本已被禁止的“第三層次”國家影響不大。

“盡管此前因美國AI擴散政策帶來的不確定性影響市場情緒,但我國數據中心的發展仍展現出強勁動能,近期持續傳出正面投資消息,顯示此趨勢未止。”

分析員認為,目前大馬依然是適合發展數據中心的優質區域,但仍需留意未來雙邊協商細節的出台。

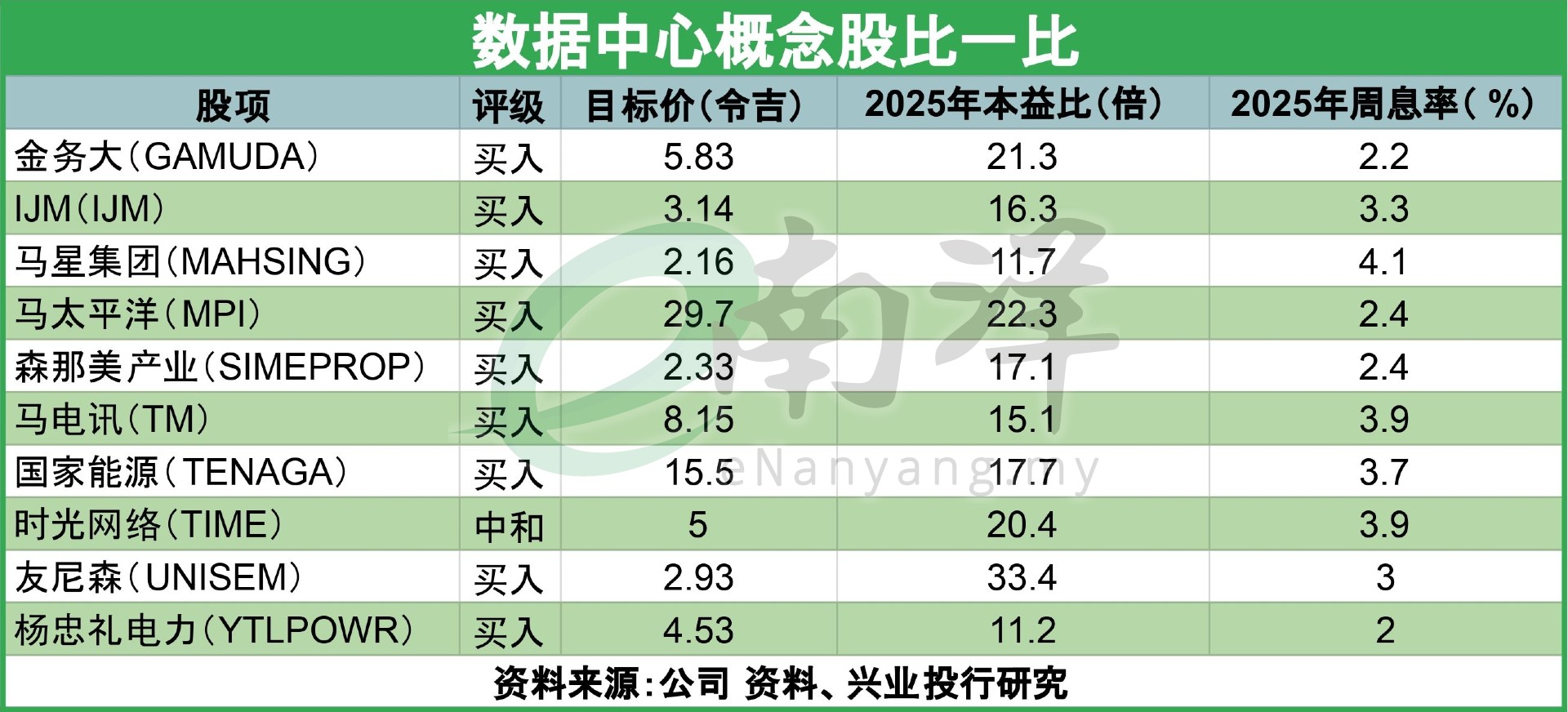

首選數據中心概念股為國家能源(TENAGA,5347,主板公用事業組)、金務大(GAMUDA,5398,主板建築股)、楊忠禮電力(YTLPOWR,6742,主板公用事業)、森那美產業(SIMEPROP,5288,主板產業股)及雙威建築(SUNCON,5263,主板建築股)。

盡管中美貿易戰風險有所緩解,市場風險溢價下降,但仍需防範未來特朗普政策波動帶來的不確定性。

“我們維持防禦性投資策略,建議“逢高減持、逢低吸納”。”

5大數據中心相關領域:

建築:可獲更多建設合約

分析員維持該行業“增持”評級,認為美國取消AI芯片出口限製,對數據中心相關建築商總體利好,將促使美國科技巨頭更自由地在海外擴張,包括大馬。

此外,我國土地、電力和水資源等營運條件仍然有利於數據中心運營商。

近期的發展顯示大馬數據中心投資趨勢料將持續,有助於建築承包商在未來幾年維持工程訂單,支撐盈利能見度。

例如,柔佛州規劃中的數據中心總容量達822兆瓦,可能為建築承包商帶來約160億令吉的工程機會。

對於美國商務部警告不要將AI芯片轉予中國使用,分析員認為,這並不會對馬交所上市承包商的數據中心工作訂單造成重大影響,因為中國的數據中心開發商經常與中國建築商合作。

而我國建築商也將繼續從美國公司,以及來自英國和歐洲的數據中心運營商,那裏爭取更多數據中心項目。

產業:估值仍便宜

政策轉變可紓緩投資者對大馬部分已簽署的數據中心項目可能延遲或被取消的擔憂。

回看今年首季,一家知名開發商出售土地,並與大馬Pearl Computing私人有限公司達成建設及出租協議,計劃在雪蘭莪州工業園區開發數據中心。

“鑒於最新的利好消息,我們相信與數據中心參與者就即將達成的交易進行的談判將更加順利。”

盡管分析員認為,土地持有者仍會提高對潛在政策風險的警覺。

本地方面,國內外直接投資將繼續湧入,間接促進工業發展和住房需求。

興業投行維持對產業行業的“增持”評級,盡管近期股價有所回升,但許多產業股的估值仍然相對便宜。

公用事業:長期推動對電水基建需求

分析員維持“增持”評級,主要原因包括:數據中心項目如雨後春筍般湧現,將顯著推動電力消費增長;電網持續升級,將提升受監管資產的淨回報率;

還有,經驗豐富的獨立發電商(IPP)填補電力供應缺口;國內可再生能源產能持續擴張,將為承包商帶來穩定的工程訂單。

2024年末季與電力供應協議(ESA)相關的項目總容量已擴大至5.9吉瓦(GW),較第三季的4.7GW有所增長,進一步支撐再生能源目標的推進。

目前共有18個數據中心項目完工,總累計容量達1.9GW,其中9個項目1.3GW為2024財年竣工。

但分析員認為,1.9GW的已完工容量尚未完全配備AI芯片基礎設施,若芯片供應不受限,處於建設或ESA階段的項目有望順利接入先進算力係統。

若在2035年前3-5GW數據中心全面運作,單靠數據中心用電即可實現2023至2035年1.6%至2.6%的年均複合增長率(CAGR)。

科技:市場情緒改善

盡管AI擴散規定對大馬科技公司直接影響有限,但年初宣布的限製措施曾打擊投資者情緒,而今撤銷後,有望提振市場信心並緩解行業不確定性。

分析員認為,GPU與CPU供應鏈的陰霾將部分消散,具備AI服務器/交換機組裝組裝業務的NationGate控股(NATGATE,0270,主板工業股)與廣宇工業(PIE,7095,主板工業股)可望受到交易興趣的帶動。

此外,美國“七巨頭”2025年預計將投入逾4000億美元資本開銷,預計到2026年還將持續增長。

這反映其對AI與數據中心發展前景的堅定信心,料將繼續對大馬等國家產生積極的溢出效應。

AI芯片出口限製撤銷後,預料將有助於美國科技巨頭如穀歌、亞馬遜、微軟,更自由地在大馬等Tier 2國家擴建數據中心。

分析員認為,積極的市場情緒將惠及整個行業,整個半導體供應鏈預計將在今年持續受惠於行業上升周期和更廣泛的複蘇趨勢。

電信:網絡連接關鍵角色

數據中心的興建將持續推升對大馬電信公司有利,因它們在數據中心基礎設施與網絡連接方面扮演關鍵角色。

不過,分析員了解到,電信公司並無大量使用受出口管製的高端GPU。

同時,“GPU即服務”(GPU-as-a-service)已成為成本效益更高的替代方案,尤其適用於受監管壓力較大的行業。

興業投行給予該行業“中和”評級。