(吉隆坡16日讯)砂拉越石油公司(Petros)确认唯一天然气汇总商地位,但肯纳格投行研究认为,这不影响国家石油公司(Petronas)出口业务,因此资本支出预计不会大减,维持整体行业“增持”评级。

肯纳格投行研究在最新的报告中指出,根据新闻,首相拿督斯里安华认可Petros作为砂拉越唯一天然气汇总商的权利,同时,强调了双方合作的方式,国油的地位保持不变。

“1974年石油开发法令(PDA)仍被视为国家石油和天然气行业治理的主要框架,砂拉越天然气分配法令,并不会取代PDA,乃至联邦宪法及其他联邦法律。”

分析员认为,这意味着担任天然气汇总商的Petros,主要负责国内消费,而液化天然气(LNG)的出口业务,仍由国油负责。

此外,国油及子公司在砂拉越进行的油气相关活动,无需额外的许可或程序。

“因此,预计国油将继续大规模运营,包括占总收入约27%的LNG出口。而Petros保留勘探砂拉越油气资源的权利,但我们预计它将与国油密切合作。”

Petros方面,预计对国内天然气分销的控制权,将从2024年的6%,提高至2030年的30%,这将取决于天然气基建发展、支持氢能厂及其他下游项目的计划成功实施。

分析员表示,虽然相关协议的具体细节尚未披露,但结果大致符合预期,预计国油的资本支出可能削减50亿至100亿令吉,远低于市场预期。

这事态的发展,对于上游服务提供商,尤其是专注于维护服务的公司是积极的,因为国油在砂拉越上游活动,可能不会受到影响。

提振投资者情绪

值得注意的是,受到相关事件的影响,自2024年8月以来,投资者情绪低迷,能源板块指数下跌了17.7%,如今随着问题解决,可能会提振投资者情绪。

展望未来,分析员预计,国油仍将是砂拉越上游勘探和开发的主要推动力,且可能会与Petros合作。

“如果宏观环境保持有利,我们相信国油仍会投资于当地油气资产。”

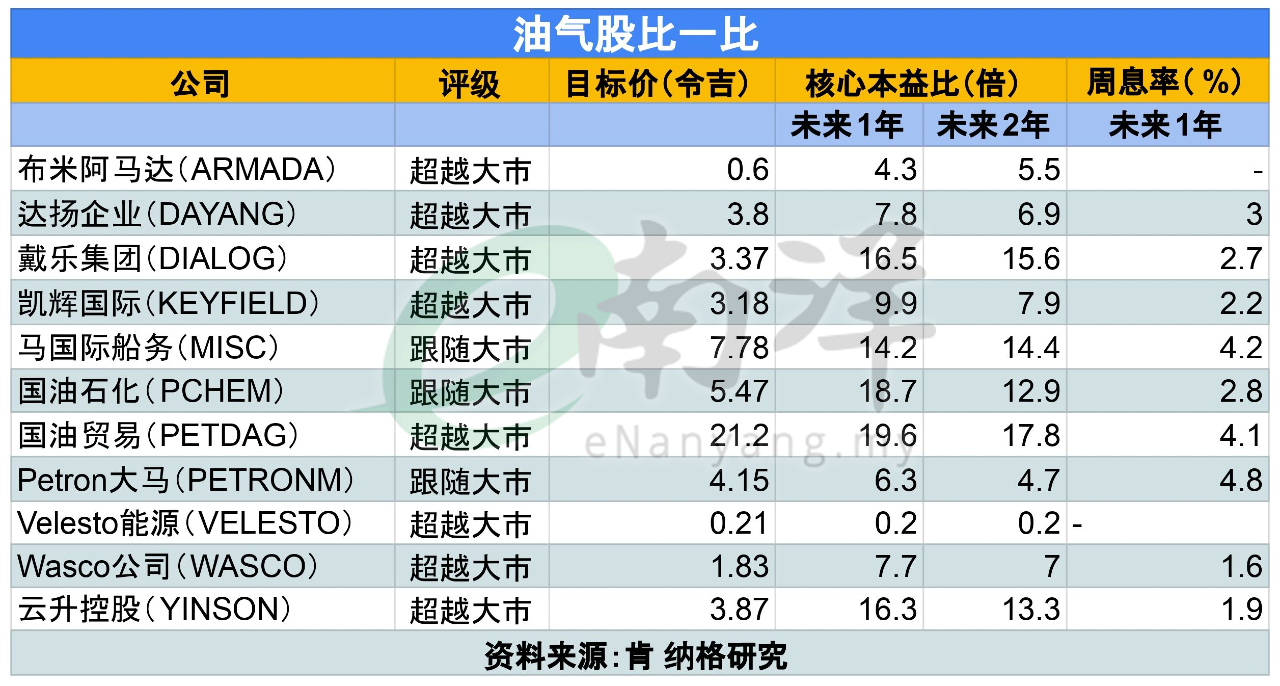

首选股仍然是国油石化(PCHEM ,5183,主板工业产品股)、达扬企业(DAYANG,5141,主板能源股)和凯辉国际(KEYFIELD,5321,主板能源股)。