(吉隆坡10日讯)大马博彩业股价明显落后市场,但随着边境与相关限制解除,分析员相信盈利与股息展望将大大改善,料能重拾辉煌,维持“增持”评级。

大华继显研究发布报告写到,随着本地每日确诊数降至1000人以下,及大多数防疫相关措施废除,博彩领域仍是经济重开的主要直接受惠者。

同时,尽管博彩业没有抗衰退的属性,但当前折价估值与复苏前景,也限制了下行空间。

“虽然在利率走高与通胀压力下,今年是个不确定性的一年,但防御性的博彩业务,可大幅抵御这些影响。”

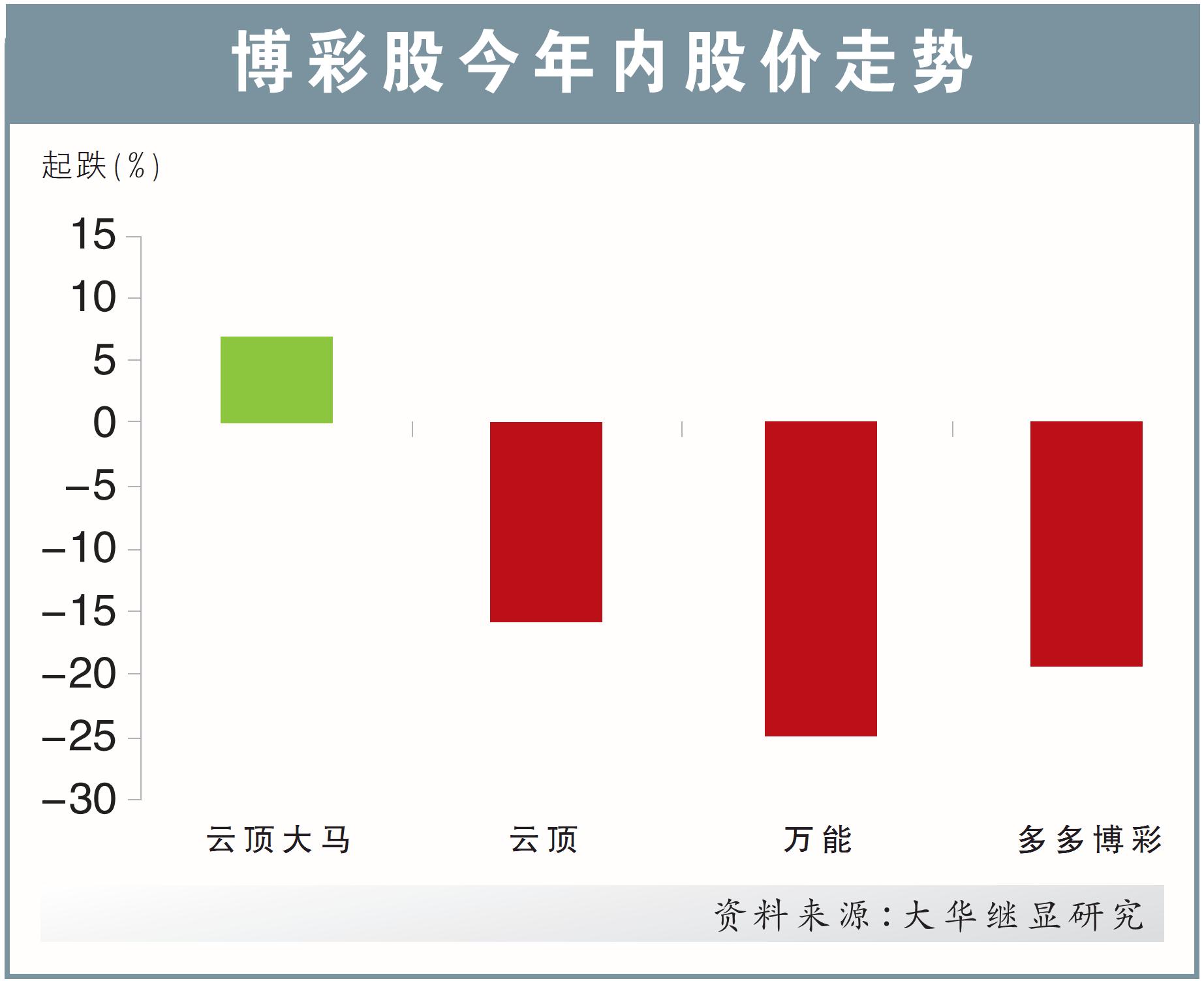

除了云顶大马(GENM,4715,主板消费股),博彩业者股价表现均大大落后市场表现,且仍以低过历史平均估值的价格进行交易。

因此分析员相信,2023财年盈利与股息的迅速复苏,将反映在股价的显著回升。

再来,防疫相关的行动限制解除,及产能恢复亦是绝佳利好因素。

“政府在本月初更放松防疫措施,包括解除没接种疫苗人士的限制,及免除(来访场所时)扫描应用程序与户外戴口罩的需要。”

分析员了解到,针对云顶大马在本地赌场入场人数不再设限,而万字票投注站方面,随着繁琐接触者追踪要求取消后,赌客更愿意下注,特别是老年与外国赌客。

“续上月开放国门后,迹象显示大量国际游客将涌入大马与云顶世界,这将推动云顶集团次季起的盈利复苏。”

同时,我国近期终于重新启动引进外劳,分析员认为将万字票业营收表现,年杪有望回返接近疫前水平。

另外,佳节与公共假期期间消费趋向强劲。

“得益于农历新年与近期开斋佳节连假提振,我们估计博彩业盈利可在今年上半年恢复。”

“我们估计赌场与万字票子领域,本财年营收增幅,将分别介于14%到89%,与74%到127%。”

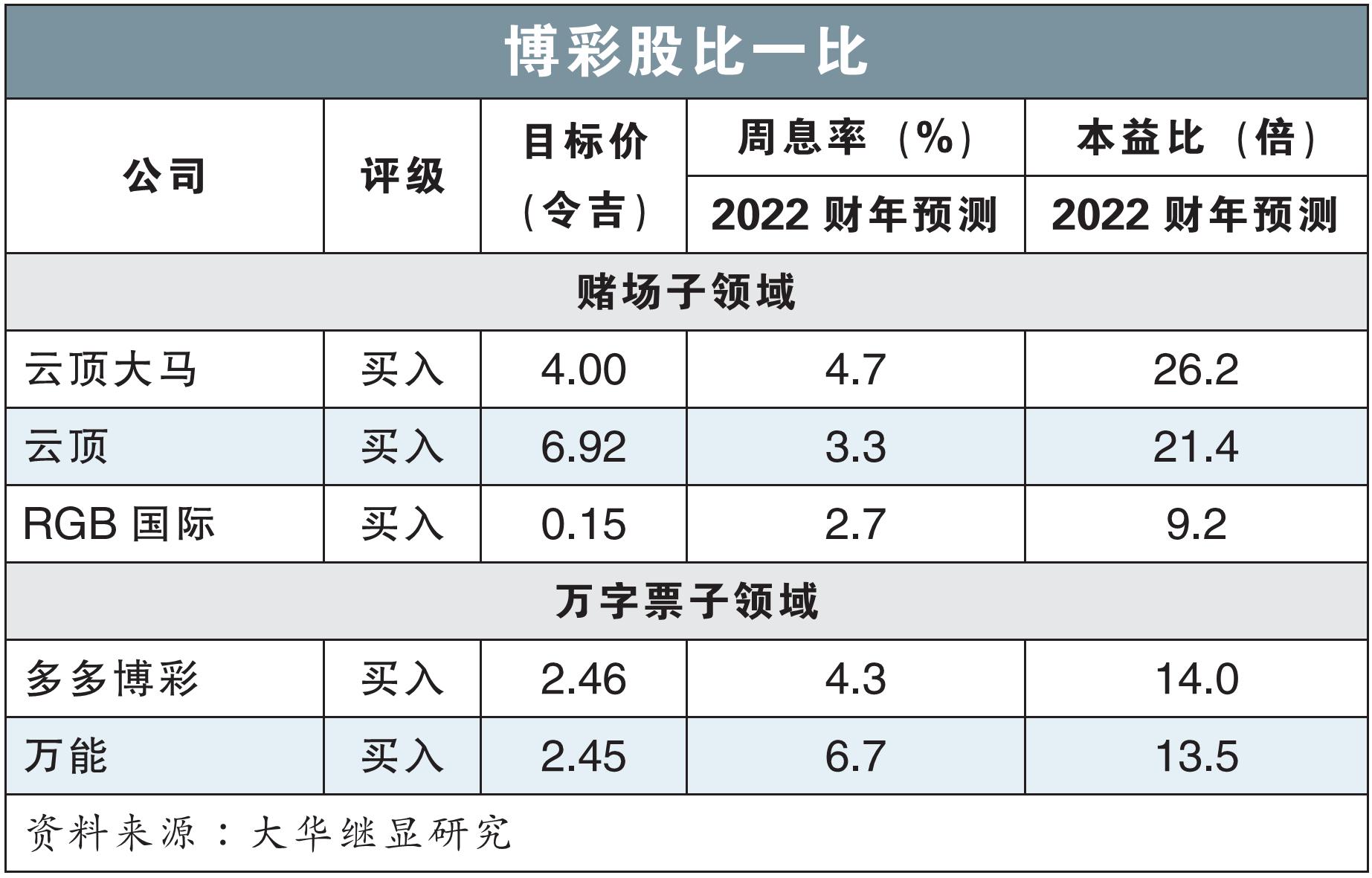

综合考量后,分析员维持博彩领域“增持”评级,首选云顶大马和万能(MAGNUM,3859,主板消费股)。

同时,该领域展望利好,最终也会传递给规模较小的业者,例如从事电子博彩游戏机与设备制造与销售的RGB国际(RGB,0037,主板消费股)。

子领域点评

●赌场子领域

预料云顶世界总博彩营收可回到2019财年的70%到75%水平,云顶(GENTING,3182,主板消费股)和云顶大马上半年盈利,很可能可以看到持续复苏。

报告补充,云顶世界去年末季博彩总营收,已然恢复到疫前的逾60%。

这多亏了大众市场博彩总营收的提振,因为有本地游客庞大的被抑制需求,及外国游客量回流的支撑。

此外,该集团海外营运也良好复苏,尤其是博彩营收已经超越疫前的美国业务。

个股:云顶大马

随着美国卡茨基尔云顶世界博彩总营收回到疫前水平,联号公司帝国度假村估计会在今年交付健康的除息税折旧与摊销前盈利(EBITDA)增长,得益于近期获得的网络体育投注执照。

更重要的是,管理层认为帝国度假村不再需要更多的资金注入。

同时,云顶大马美国盈利最大贡献者的纽约云顶世界,将全面受惠于新酒店Hyatt Regency JFK的开张;酒店将在8月开张。

其次,纽约云顶世界同样是强力的纽约下州博彩执照竞争者;竞标估计下半年展开。

若赢得执照,分析员认为可提振纽约云顶世界2亿到2.5亿美元(约8.8到11亿令吉)的EBITDA。

个股:云顶

拉斯维加斯云顶世界在2021财年末季,交付振奋人心的营收与EBITDA表现,超越了分析员最初刚开始营业会亏损的预测。

长远来看,随着忠实体育场与拉斯维加斯会议中心的开放,拉斯维加斯云顶世界的游客量将进一步增长。

●万字票子领域

万字票子领域估值仍接近疫情时的低谷,但鉴于低风险、稳定现金流和丰厚周息率,该领域仍是避险市场中理想的避风港。

“随着当前万字票销售与营收,恢复至疫前80%到85%水平,我们估计近期防疫措施的移除,及可聘请外劳,将进一步激活万字票业务盈利,最快可在本季看到盈利恢复至疫前90%以上。”

这可让万能与多多博彩(SPTOTO,1562,主板消费股)从次季起,重拾诱人的逾6%年收益率。

至于明年,在盈利强韧与稳定派息率支撑下,分析员更估计周息率可达8%。

“在低利率环境与波动资本市场中,这应该可满足投资者对永续高周息率投资的胃口。”

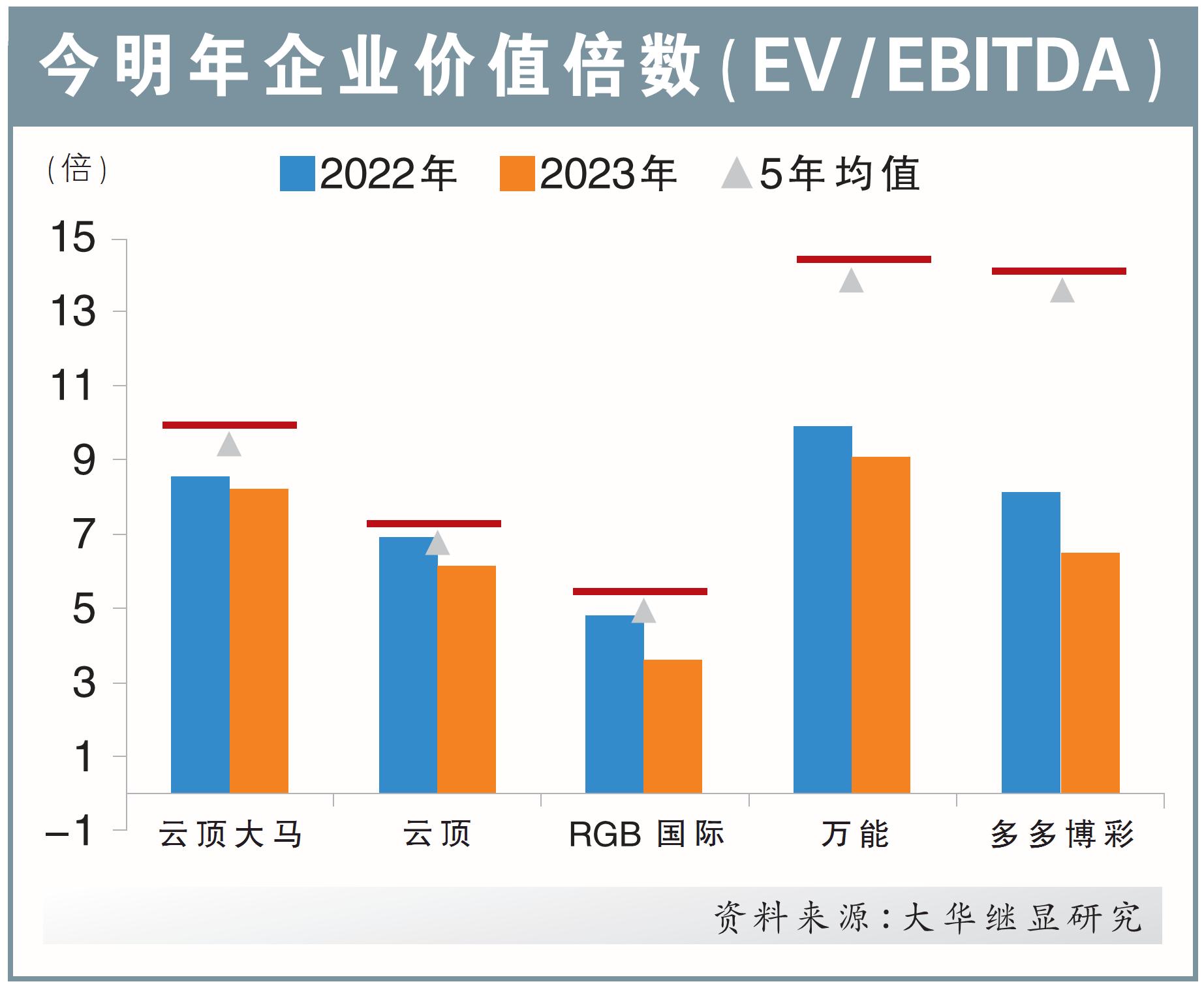

另外,两者估值处于诱人的本益比10倍到11倍,远低过疫前3年均值的14到15倍。

“这种估值对于一个轻资产模式,并将大部分现金流作为股息派发的行业而言,特别具有吸引力。”