(吉隆坡11日讯)科技股的高估值,已经引起部分投资者却步,不过,大华继显研究继续看好这个增长迅速的领域,高呼“派对还没结束”!

大华继显研究在最新报告指出,在5G时代降临的环境之下,全球半导体销售保持着高速增长,这也带动了半导体设备需求的高速增长,让我国相关领域业者将持续受惠。

世界半导体贸易数据已将今年全球半导体销售额增长预测,从原本的19.7%,上修至25.1%;全球半导体设备销售同样预测增长34.10%。

强劲的增长势头,也让本地的科技业者受惠,分析员预计,本地半导体封测(OSAT)业者今年的销售增长料达19%,明年再涨12%;设备制造商今年的销售增长更可达60%,明年再涨32%。

“由于贸易转移和更便宜的成本基础,这些数据都将高于全球基准。”

大补货时代未结束

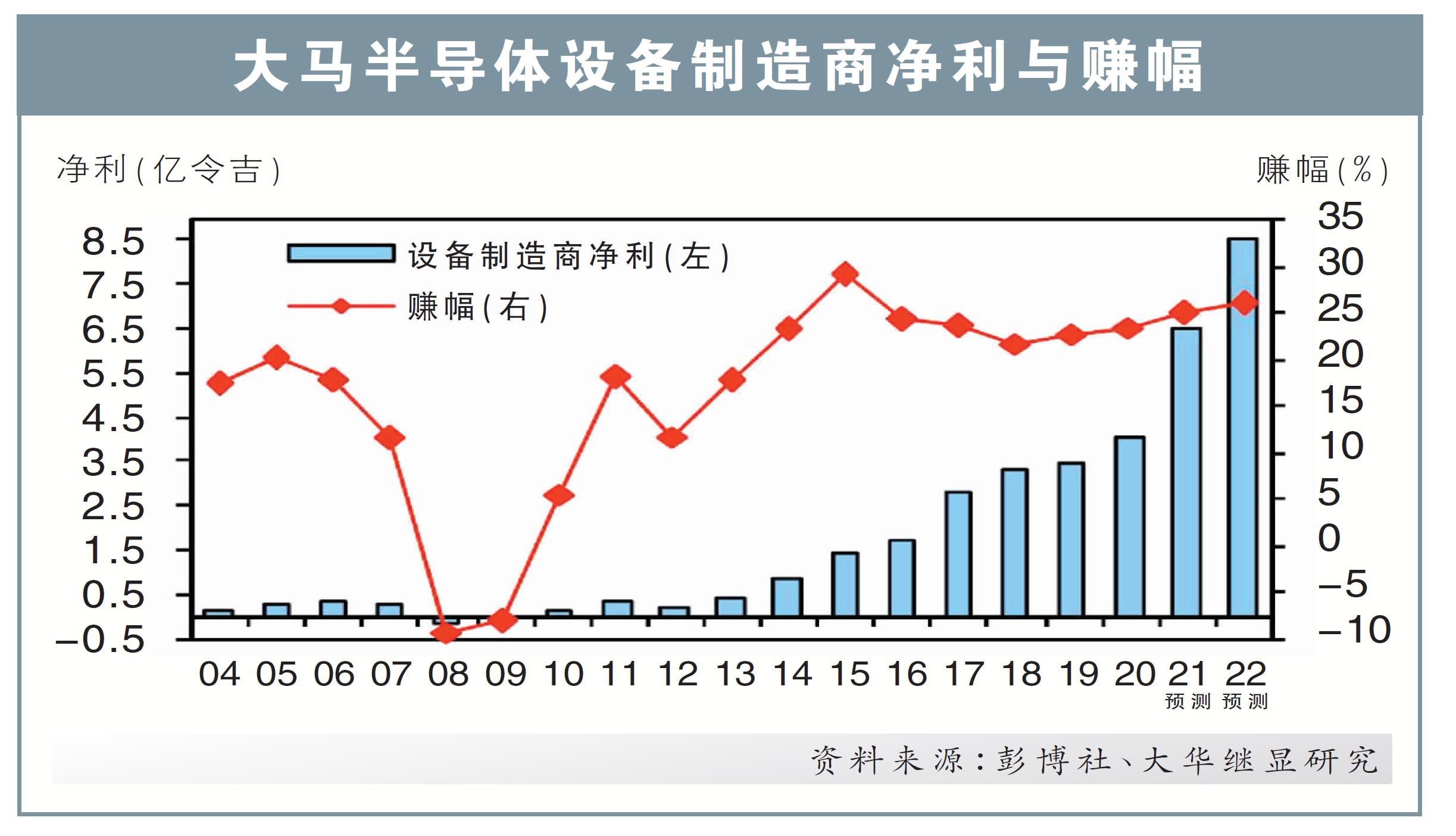

高增长已是预期之内,但高估值却引发了担忧;目前,本地半导体封测企业的预期本益比估值,已较5年均值高出2个标准差。

不过分析员仍强调,“尽管风险回报不那么吸引人,估值部分已经反映了强劲的盈利预期,但历史趋势表明,增长仍有空间延伸到2022年。”

在过去半导体设备出现需求和供给两侧强烈冲击,导致的大补货时代降临时,最短的连续按年增长达到了20个月(2009年11月至2011年6月);而最长的大补货时代持续了29个月(2016年8月至2018年12月)。

而目前的连续按年增长仅为17个月。

在这样的背景下,大部分制造商都已施加了可延迟但不可取消订单的合约条款,以更好地管理库存过剩的风险。

“所以估值已经反映了强劲的盈利预期,但派对仍未结束。”

大华继显研究分析员因此继续呼吁“增持”科技股。

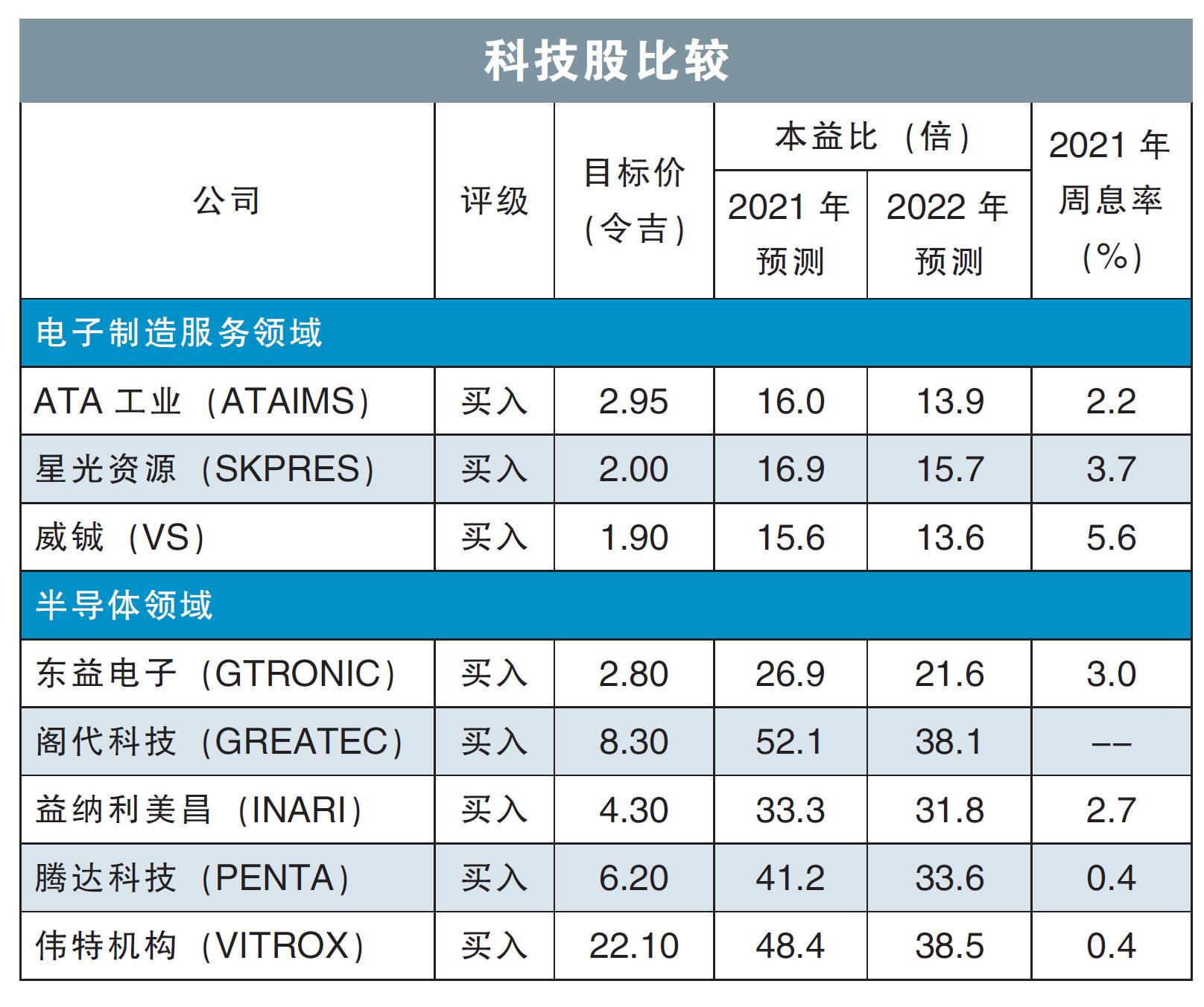

首选益纳利美昌、阁代科技

尽管看好整体科技领域的前景,但考虑到估值已经偏高,分析员强调需要挑选拥有独特价值和高增长的股项;其中,益纳利美昌(INARI,0166 ,主板科技股)和阁代科技(GREATEC,0208,主板科技板)就成为了首选。

而腾达科技(PENTA,7160,主板科技股)也因股价表现仍落后,而受到青睐。

分析员也总结了科技股今年次季的业绩表现,其中益纳利美昌、阁代科技,以及伟特机构(VITROX,0097,主板科技股),都交出了让人惊喜的业绩表现。

另一方面,电子制造服务(EMS)企业,因为次季的管控趋严而受到了短期的利空,但随着政府逐渐放宽管控,分析员也预计这些企业产能将迅速复苏。

“对于电子制造服务领域,我们钟爱威铖(VS,6963 ,主板工业股),因其投资方向比同行更好。我们预计该公司3年可取得28%的复合增长净利。”